▓Ż└wŽ┬ė╬╩ął÷│ų└mĄ═├įŻ¼╔Į¢|▓Ż└wŻ©605006.SHŻ®Üw─Ėā¶└¹ØÖūį2020─Ļ╔Ž╩ą║¾╩ū┤╬╠ØōpĪŻį┌─Ļł¾ųąŻ¼įō╣½╦Š╠╣čįŻ¼Ī░2024─Ļ╩Ū╣½╦Š│╔┴óęįüĒūŅ×ķŲDļyĪóę▓╩ŪśO×ķļy═³Ą─ę╗─ĻĪŻĪ▒

4į┬8╚š═Ēķg╔Į¢|▓Ż└w░l▓╝Ą─2024─Ļ─Ļł¾’@╩ŠŻ¼Ų┌ā╚īŹ¼FĀIśI╩š╚ļ20.06ā|į¬Ż¼═¼▒╚Ž┬ĮĄ8.89%Ż╗Üw─Ėā¶└¹ØÖÅ─╔Žę╗─Ļė»└¹1.05ā|į¬▐D×ķ╠Øōp9893.05╚fį¬Ż¼═¼▒╚Ž┬ĮĄ193.92%Ż╗┐█ĘŪā¶└¹ØÖūį╚ź─Ļ═¼Ų┌╠Øōp7177.95╚fį¬ūā×ķ╠Øōp1.61ā|į¬Ż¼╠ØōpŅ~▀Mę╗▓ĮöU┤¾ĪŻ

įō╣½╦ŠĘQŻ¼ė░ĒæśI┐āĄ─ų„ę¬įŁę“╩Ūł¾ĖµŲ┌ā╚╩▄ć°ā╚Īóć°ļH║Ļė^ĮøØ·ą╬ä▌ė░ĒæŻ¼▓Ż└wŽ┬ė╬╩ął÷╚į╠Äė┌Ą═├įĀŅæBŻ¼▓Ż└w«aŲĘārĖ±┬įėą╗ž╔²Ą½╠Äė┌Ąū▓┐Ż¼═¼Ģr«aŲĘõN┴┐╬┤▀_ŅAŲ┌Ż╗▒M╣▄╣½╦Š▓╔╚ĪĮĄ▒Šį÷ą¦Ą╚┤ļ╩®Ż¼Ą½▓╗ūŃęįĄų£p«aŲĘārĖ±Ž┬ĮĄ╝░õN┴┐£p╔┘ĦüĒĄ─ė░ĒæĪŻ

ĘeśO┐s£p┘Mė├ų¦│÷

Å─žöäšöĄō■üĒ┐┤Ż¼2024─ĻŪ░╚²╝ŠČ╚╔Į¢|▓Ż└w╠Øōpć└ųžĪŻę“▓Ż└w╝åārĖ±Ž┬ĮĄŻ¼įō╣½╦ŠŪ░╚²╝ŠČ╚Üw─Ėā¶└¹ØÖ╠Øōp1.11ā|į¬Ż¼═¼▒╚Ž┬ĮĄ204.56%ĪŻĄ┌╦─╝ŠČ╚ĀIśI╩š╚ļ×ķ5.19ā|į¬Ż¼═¼▒╚Ž┬ĮĄ4.36%Ż╗Üw─Ėā¶└¹ØÖ×ķ1171.9╚fį¬Ż¼═¼▒╚╔Ž╔²2498.04%Ż╗┐█ĘŪā¶└¹ØÖ×ķ-3883.1╚fį¬Ż¼═¼▒╚╔Ž╔²21.1%ĪŻ▒M╣▄Ą┌╦─╝ŠČ╚Üw─Ėā¶└¹ØÖėą╦∙╗ž╔²Ż¼╚įļyęįĄųŽ¹2024─ĻŪ░╚²╝ŠĄ─Ą─╠ØōpĪŻ

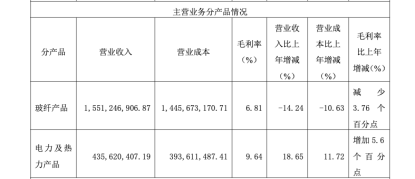

Å─«aŲĘĮYśŗ┐┤Ż¼╔Į¢|▓Ż└wų„ĀIśIäš╩š╚ļų„ę¬üĒūį▓Ż└w«aŲĘ║═ļŖ┴”╝░¤ß┴”«aŲĘŻ¼▓Ż└wų„śIėą╦∙Ž┬╗¼Ż¼Ą½¤ßļŖśIäš╚½─Ļį÷╦┘┴┴č█ĪŻł¾ĖµŲ┌ā╚Ż¼įō╣½╦Š▓Ż└w«aŲĘīŹ¼F╩š╚ļ15.51ā|į¬Īó═¼▒╚Ž┬ĮĄ14.24%Ż¼├½└¹┬╩×ķ6.81%Īó═¼▒╚£p╔┘3.76éĆ░┘Ęų³cŻ╗ļŖ┴”╝░¤ß┴”«aŲĘīŹ¼F╩š╚ļ4.36ā|į¬Īó═¼▒╚į÷ķL18.65%Ż¼├½└¹┬╩×ķ9.64%Īó═¼▒╚į÷╝ė5.6éĆ░┘Ęų³cĪŻ

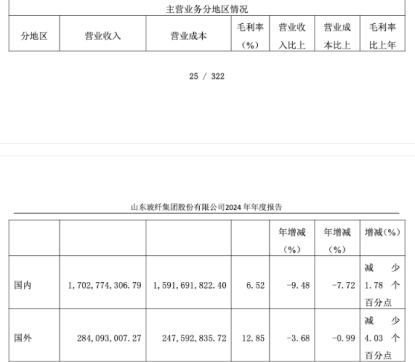

ĘųĄžģ^┐┤Ż¼2024─Ļįō╣½╦Šć°ā╚õN╩█╩š╚ļ×ķ17.03ā|į¬Īó═¼▒╚Ž┬ĮĄ9.48%Ż¼├½└¹┬╩×ķ6.52%Īó═¼▒╚£p╔┘1.78éĆ░┘Ęų³cŻ╗ć°═ŌõN╩█╩š╚ļ×ķ2.84ā|į¬Īó═¼▒╚£p╔┘3.68%Ż¼├½└¹┬╩×ķ12.85%Īó═¼▒╚£p╔┘4.03éĆ░┘Ęų³cĪŻ

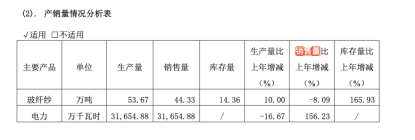

Å─«aõNŪķørüĒ┐┤Ż¼2024─ĻŻ¼╔Į¢|▓Ż└wų„ꬫaŲĘ▓Ż└w╝åĄ─╔·«a┴┐═¼▒╚į÷ķL10.00%ų┴53.67╚f揯¼õN┴┐═¼▒╚Ž┬ĮĄ8.09%ų┴44.33╚f揯¼Äņ┤µ┴┐┤¾Ę∙į÷╝ė165.93%ų┴14.36╚fćŹĪŻ

┘Mė├ĘĮ├µŻ¼┐╔ęį┐┤│÷╔Į¢|▓Ż└wĘeśO┐s£p│╔▒ŠĪŻŲõųąŻ¼õN╩█┘Mė├×ķ1996.17╚fį¬Īó═¼▒╚Ž┬ĮĄ7.39%Ż¼ų„ę¬ė╔ė┌┬Ü╣żąĮ│ĻĪó▐k╣½┘MĪó▓Ņ┬├┘M£p╔┘Ż╗čą░l┘Mė├×ķ9510.09╚fį¬Īó═¼▒╚£p╔┘18.03%Ż¼ų„ꬎĄčą░l╚╦åTų¦│÷Īó▓─┴ŽŅIė├ĪóļŖ┘M£p╔┘╦∙ų┬ĪŻ▓╗▀^ę“š█┼f┘MĪóŲĖšłųąĮķÖCśŗ┘M║═įVįA┘Mį÷╝ėŻ¼╣▄└Ē┘Mė├═¼▒╚╔Ž╔²15.40%ų┴1.20ā|į¬Ż╗žöäš┘Mė├ę“ģRāČōpęµ£p╔┘Ż¼═¼▒╚į÷╝ė4.23%ų┴5311.57╚fį¬ĪŻ

ĒŚ─┐Į©įO╚ĪĄ├▀Mš╣

┘Y┴Ž’@╩ŠŻ¼╔Į¢|▓Ż└wų„ę¬Å─╩┬▓Ż┴¦└wŠS╝░ŲõųŲŲĘĄ─čą░lĪó╔·«a┼cõN╩█Ż¼═¼Ģrį┌ę╩╦«┐hĘČć·ā╚╠ß╣®¤ßļŖ«aŲĘĪŻįō╣½╦Š▓╔ė├│žĖGĘ©╔·«a▓Ż┴¦└wŠSŻ¼ę└═ą│ų└mĄ─čą░läōą┬║═▓╗öÓĖ─▀MĄ─╔·«a╝╝ągŻ¼ęčĮøą╬│╔┴╦▓Ż└w╝å║═▓Ż└wųŲŲĘā╔┤¾ŅÉ«aŲĘĪŻŲõ«aŲĘæ¬ė├ŅIė“▌^ÅVŻ¼ų„ę¬░³└©Į©ų■▓─┴ŽĪóĮ╗═©▀\▌öĪóļŖūėļŖŲ„ĪóŁh▒Ż’LļŖĄ╚ŅIė“ĪŻŲõūė╣½╦Šę╩╦«¤ßļŖ╠ß╣®Ą─«aŲĘ░³└©ļŖ┴”Īóš¶Ų¹║═╣®┼»ĪŻ

ł¾ĖµŲ┌ā╚Ż¼╔Į¢|▓Ż└wĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~×ķ1.62ā|į¬Ż¼ŽÓ▒╚2023─Ļ£p╔┘┴╦70.40%ĪŻįō╣½╦Š▒Ē╩ŠŻ¼▀@╩Ūė╔ė┌─Ļā╚╩šĄĮĄ─ČÉ┘MĘĄ▀Ć£p╔┘Ż¼┘Å┘I╔╠ŲĘĪóĮė╩šä┌äšų¦ĖČĄ─¼FĮį÷╝ė╦∙ų┬ĪŻ

Å─┘Y«aĀŅørüĒ┐┤Ż¼Įžų┴2024─Ļ─®Ż¼įō╣½╦ŠžøÄ┼┘YĮ×ķ5.84ā|į¬Ż¼═¼▒╚Ž┬ĮĄ27.93%Ż¼ķLŲ┌ĮĶ┐Ņ▌^╔Ž─Ļ─®į÷╝ė66.13%Ż¼Č╠Ų┌ĮĶ┐Ņ▌^╔Ž─Ļ─®£p╔┘49.71%Ż¼Ųõ╦¹ĘŪ┴„äėžōé∙▌^╔Ž─Ļ─®£p╔┘98.11%ĪŻ

▒M╣▄śI┐ā│ąē║Ż¼Ą½╔Į¢|▓Ż└wį┌2024─Ļę▓╚ĪĄ├┴╦ę╗ą®ĘeśO▀Mš╣ĪŻ╣▄└Ēīė╠ߥĮŻ¼├µī”ć└Š■Ą─╩ął÷ą╬ä▌Ż¼╣½╦Š▓╔╚Ī┴╦ČÓĒŚ┤ļ╩®ęįį÷ÅŖĮøĀI┘|┴┐║═ą¦┬╩ĪŻŠ▀¾wČ°čįŻ¼ā×╗»╔·«a╣ż╦ćŻ¼╝ėÅŖ▀^│╠╣▄┐žŻ¼īŹ╩®ĮĄ▒Šį÷ą¦┤ļ╩®ĪŻį┌ĒŚ─┐Į©įO╔ŽŻ¼30╚fćŹĖ▀ąį─▄Ż©│¼Ė▀─ŻŻ®▓Ż└wųŪįņĒŚ─┐Ż©ę╗Ų┌Ż®┼c─Ļ«a17╚fćŹECER▓Ż└w╔·«aŠĆöĄūų╗»╔²╝ē╝╝Ė─ĒŚ─┐ŽÓ└^³c╗Ż¼×ķ╣½╦Š╬┤üĒ«a─▄╠ß╔²║═«aŲĘĮYśŗā×╗»╠ß╣®┴╦ų¦ō╬ĪŻ╝ėÅŖ╣®æ¬µ£╣▄└ĒŻ¼Į©┴óĪ░╣®æ¬-╔·«a-čą░lĪ▒ę╗¾w╗»ģfū„ÖCųŲŻ¼▒ŻšŽ┴╦įŁ┴ŽĘĆČ©╣®æ¬ĪŻ═Ō┘Q╩ął÷═žš╣│╔ą¦│§’@Ż¼ųž³cķ_═ž╚šĒnĪóÜWų▐Ą╚ĄžąĶŪ¾Ż¼ę╗Č©│╠Č╚╔ŽŠÅĮŌ┴╦ć°ā╚╩ął÷Ą─ē║┴”ĪŻ

Ī░Å─ąąśI░lš╣┌ģä▌üĒ┐┤Ż¼ļSų°ą┬─▄į┤Ų¹▄ć║═’LļŖĄ╚ą┬┼d╩ął÷Ą─┼dŲŻ¼▓Ż└w«aŲĘĄ─æ¬ė├ŅIė“īó▓╗öÓöUš╣Ż¼ŅAėŗ2025─ĻīóėŁüĒĖ³┤¾Ę∙Č╚į÷ķLĪŻĪ▒ėąśIā╚╚╦╩┐ī”ĮøØ·ī¦ł¾ėøš▀▒Ē╩ŠŻ¼ą┬─▄į┤Ų¹▄ćĄ╚×ķ▓Ż└wąąśI╠ß╣®┴╦│õūŃĄ─╩ął÷ąĶŪ¾Ż¼▀@ī”ė┌╔Į¢|▓Ż└wüĒšfŻ¼╩Ū╬┤üĒśI┐āį÷ķLĄ─ųžę¬ÖCė÷³cĪŻ

Ż©┤¾▒Ŗą┬┬äĪżĮøØ·ī¦ł¾ėøš▀ ė┌═±─²Ż®

|