2025─Ļ1į┬26╚šŻ¼─ŽŠ®ųą╝ē╚╦├±Ę©į║š²╩Į╩▄└Ē┴╦╠KīÄļŖŲ„╝»łFėąŽ▐╣½╦ŠĪó╠KīÄ┐ž╣╔╝»łFėąŽ▐╣½╦Š║═╠KīÄų├śI╝»łFėąŽ▐╣½╦ŠĄ─ųžš¹╔ĻšłŻ¼░Ė╝■ŠÄ╠¢Ęųäe×ķŻ©2025Ż®╠K01ŲŲ1╠¢Īó3╠¢║═4╠¢ĪŻ

▒M╣▄═ŌĮńŲš▒ķšJ×ķ▀@╩ŪŲŲ«aųžš¹Ż¼Ą½╠KīÄĘĮ├µ├„┤_▒Ē╩ŠŻ¼┤╦┤╬ųžš¹ī┘ė┌Ī░é∙äšųžš¹Ī▒Ż¼Č°ĘŪé„ĮyęŌ┴x╔ŽĄ─Ī░ŲŲ«aųžš¹Ī▒ĪŻ

Ė∙ō■╣½ĖµŻ¼─┐Ū░ųžš¹ęč▀M╚ļé∙äš╔Ļł¾ļAČ╬Ż¼é∙ÖÓ╚╦ąĶį┌ęÄČ©Ų┌Ž▐ā╚╔Ļł¾é∙ÖÓŻ¼Ą┌ę╗┤╬é∙ÖÓ╚╦Ģ■ūhīóė┌2025─Ļ4į┬2╚šš┘ķ_ĪŻ┤╦┤╬ųžš¹Ą─ų„ę¬─┐Ą─╩Ū═©▀^é∙äšųžĮMŻ¼▒P╗ŅŲ¾śI┘Y«aŻ¼╗ųÅ═Ų¾śIĄ─š²│Ż▀\ĀIŻ¼▓ó▒ŻūoåT╣ż║═║╦ą─┘Y«aĪŻ

▒M╣▄╠KīÄŽÓĻP╚╦╩┐ĘQ╦ŠĘ©ųžš¹▓╗╩ŪŲŲ«aŻ¼A╣╔╔Ž╩ą╣½╦Š╠KīÄęū┘ÅŻ©STęū┘ÅŻ¼002024.SZŻ®▓╗╩▄ė░ĒæŻ¼Ą½į°ĮøĄ─Ī░╠KīÄĄ█ć°Ī▒ęčĮø▌x╗═▓╗į┘Ż¼╩Ūę╗éĆ▓╗ĀÄĄ─╩┬īŹĪŻ

Ī░╠KīÄĄ█ć°Ī▒┼d╦ź╩Ę

2012─Ļ1į┬1╚šŻ¼╠KīÄęū┘Åą¹▓╝åóė├ęįĪ░suning.comĪ▒×ķų„¾wĄ─ą┬LOGOś╦ūRĪŻ

2012─Ļ4į┬Ż¼╠KīÄ╩ūéĆūįäė╗»é}Äņ╔ŽŠĆ▀\ąąŻ¼īó╠ß╔²╠KīÄęū┘ÅĄ─ėåå╬╠Ä└Ē─▄┴”Ż¼Ė³║├Ąž═Ųäė╠KīÄęū┘ÅĄ─░lš╣ĪŻ

2012─Ļ4į┬23╚šŻ¼╠KīÄęū┘Å┐é▓┐╗∙ĄžĄņ╗∙Ż¼ęū┘Å┐é▓┐īó│╔Š═╠KīÄ│╔×ķ╩└Įń╝ēŲ¾śIĄ─ųžę¬ŲĮ┼_ĪŻ

2012─Ļ7į┬5╚šŻ¼╠KīÄęū┘Åš┘ķ_ķ_Ę┼ŲĮ┼_æ┬į░l▓╝¶▀╣®æ¬╔╠┤¾Ģ■Ż¼╝ė╦┘╠KīÄ╚źļŖŲ„╗»Ą─▀M│╠ĪŻ

ĪŁĪŁ

Č©╬╗ė┌ŠĆ╔ŽŠC║ŽļŖ╔╠ŲĮ┼_Ą─╚½ą┬╠KīÄŻ¼ū▀╔Ž┼_Ū░ĪŻ

ÅłĮ³¢|į┌ŠĆŽ┬æä┘ć°├└ĮKė┌ĘQ═§Ż¼ą█ū╦ėó░lŻ¼ę└┘ć╩ų└’┤¾░č┘YĮ║═│õįŻĄ─¼FĮ┴„╚½├µ▓╝ŠųŻ¼╔§ų┴▓╗░芮¢|Ę┼į┌č█└’ĪŻ

▀@ę╗─ĻŻ¼Š®¢|įO┴óĪ░┤“╠KīÄųĖō]▓┐Ī▒Ż¼╠KīÄę▓ĮM┐Ś┴╦Ī░ŲĮŠ®æę█Ī▒Ż¼ārĖ±æ┤“Ą├č¬ėĻą╚’LĪŻ

╩«ČÓ─Ļ▀^╚ź┴╦Ż¼Š®¢|ęčĮø│╔×ķųąć°─╦ų┴╚½Ū“ęÄ─ŻūŅ┤¾Īóė»└¹─▄┴”ūŅÅŖĄ─ļŖ╔╠ŲĮ┼_ų«ę╗ĪŻ

╠KīÄģsØuąąØu▀hĪŻ

╣½╦ŠūŅ×ķĪ░▌x╗═Ī▒Ą─ėøõøį┌2021─ĻŻ¼2021─Ļ─Ļł¾’@╩ŠŻ¼╠KīÄęū┘Å╠ØōpĖ▀▀_432.65ā|į¬ĪŻį┌A╣╔╩«─ĻüĒĄ─Üv╩Ę╔ŽŻ¼┼┼├¹Ū░╚²ĪŻ

▀@╩«ČÓ─ĻüĒŻ¼╠KīÄČ╝ĮøÜv┴╦╩▓├┤Ż┐

╩«─ĻĪ░┘u┘u┘uĪ▒

2014─ĻŻ¼╠KīÄęū┘Å┘u┴╦11╝ęķTĄĻŻ¼īŹ¼FĀIśI═Ō╩š╚ļ23.81ā|ĪŻ┘uĮošl┴╦Ż┐ę╗░Ń╚╦ę▓▓╗Ģ■Įė▒P░ĪŻ¼┘uĮo┴╦─Ė╣½╦Š╠KīÄ╝»łFŻ¼╚╗║¾ūŌ╗žüĒ└^└mĮøĀIŻ╗ 2014─ĻŻ¼╠KīÄęū┘Å┘u┴╦11╝ęķTĄĻŻ¼īŹ¼FĀIśI═Ō╩š╚ļ23.81ā|ĪŻ┘uĮošl┴╦Ż┐ę╗░Ń╚╦ę▓▓╗Ģ■Įė▒P░ĪŻ¼┘uĮo┴╦─Ė╣½╦Š╠KīÄ╝»łFŻ¼╚╗║¾ūŌ╗žüĒ└^└mĮøĀIŻ╗

2015─ĻŻ¼╠KīÄęū┘Åį┘┤╬│÷╩ųŻ¼┘uĄ¶14╝ęķTĄĻŻ¼īŹ¼FĀIśI═Ō╩š╚ļ13.88ā|Ż¼ūŌ╗žüĒ└^└mĮøĀIŻ╗┘uĄ¶PPTVŻ¼īŹ¼F═Č┘Y╩šęµ13.97ā|Ż╗

2016─ĻŻ¼╣½╦Š┘uĄ¶6╝ęé}ā”╣®æ¬µ£Ż¼īŹ¼FĀIśI═Ō╩š╚ļ5.1ā|Ż╗┘uĄ¶▒▒Š®Š®│»ūė╣½╦ŠŻ¼īŹ¼F13ā|═Č┘Y╩šęµŻ╗

2017─ĻŻ¼┘uĄ¶ę╗▓┐Ęų░ó└’░═░═╣╔Ų▒Ż¼īŹ¼F═Č┘Y╩šęµ41ā|ĪŁĪŁ

2018─ĻŻ¼į┘┤╬┘uĄ¶░ó└’░═░═Ą─╣╔Ų▒Ż¼īŹ¼F═Č┘Y╩šęµ113ā|ĪŁĪŁ

2019─ĻŻ¼╣½╦Š╩ų└’╣╔ÖÓ┘uĄ├▓Ņ▓╗ČÓ┴╦Ż¼ė┌╩Ū┘uĄ¶┴╦╠KīÄĮĘ■Ą─╣╔ÖÓŻ¼īŹ¼F═Č┘Y╩šęµ190ČÓā|ĪŻ

ąĶ꬚f├„Ą─╩ŪŻ¼╠KīÄĮĘ■╩Ū╣½╦Š×ķöĄ▓╗ČÓĄ─Ī░šµĪ▒┘ŹÕXĄ─śIäšĪŻ╠KīÄĮĘ■2016─ĻīŹ¼Fā¶└¹ØÖ1000ČÓ╚fį¬Ż¼2017─ĻĖ³╩Ū═╗ŲŲ5ā|į¬ĪŻ2019─ĻŻ¼╠KīÄĮĘ■õN╩█Ņ~50.5ā|į¬Ż¼├½└¹┬╩│¼▀^80%Ż¼ā¶└¹ØÖ11.1ā|į¬ĪŻ

2018─Ļ12į┬29╚šŻ¼─Ļł¾│÷Š▀Ū░ā╔╠ņŻ¼╠KīÄęū┘Å░l▓╝╣½ĖµŻ¼ą¹▓╝▓Ęų╠KīÄĮĘ■ĪŻĮø▀^ą┬ę╗▌åį÷┘YöU╣╔║¾Ż¼╠KīÄĮĘ■▓╗į┘╩Ū╣½╦ŠĄ─┐ž╣╔ūė╣½╦ŠŻ¼╠KīÄęū┘Å╦∙│ųĄ─╣╔ÖÓÅ─50.1%ūā×ķ41.154%ĪŻ

╣½╦ŠĄ─ĮøĀI’LĖ±║═ę╗ą®┬ÜśIė╬æ“═µ╝ęŅÉ╦ŲŻ¼Ž╚Ī░B╠¢Ī▒Ż¼Ą╚BĘ╩┴╦į┘┘uĄ¶½@╚Ī╩šęµĪŻįńŲ┌╣½╦Š═©▀^│÷╩█ę╗ą®īŹ¾wķTĄĻüĒīŹ¼Fė»└¹Ż¼ļSų°╬Ė┐┌įĮüĒįĮ┤¾Ż¼╣½╦Š▓╗Ą├▓╗┐┐▓Ęų│÷ūė╣½╦ŠŻ¼ųžĮMū÷┤¾╣└ųĄį┘│÷╩█╣╔ÖÓŻ¼üĒ▓╗öÓĄžīŹ¼Fą┬Ą─ė»└¹─┐ś╦ĪŻ

2021─Ļ3į┬1╚šŻ¼╣½╦Š░l▓╝╣½ĖµŻ¼ĘQ╣½╦Š┐ž╣╔╣╔¢|ĪóīŹļH┐žųŲ╚╦ÅłĮ³¢|╝░Ųõę╗ų┬ąąäė╚╦╠KīÄ┐ž╣╔╝»łFėąŽ▐╣½╦ŠŻ¼│ų╣╔5%ęį╔Ž╣╔¢|╠KīÄļŖŲ„╝»łFėąŽ▐╣½╦ŠŻ¼╬„▓žą┼═ąėąŽ▐╣½╦ŠŻ©╠KīÄļŖŲ„╝»łF═©▀^ą┼═ąėŗäØ│ųėąįō╣½╦Š╣╔Ę▌Ż®Ż¼öMīó║Žėŗ23%Ą─╣╔Ę▌▐DūīĮo╔Ņć°ļH┐ž╣╔Ż©╔Ņ█┌Ż®ėąŽ▐╣½╦Š╝░╔Ņ█┌╩ą÷H∙i╣╔ÖÓ═Č┘Y╣▄└ĒėąŽ▐╣½╦Š╗“÷H∙i┘Y▒ŠųĖČ©═Č┘Yų„¾wĪŻ

įōĒŚ▐Dūī═Ļ│╔║¾Ż¼╣½╦Šīóø]ėąīŹ┐ž╚╦Ż¼Ū░╬Õ┤¾╣╔¢|Ęųäe×ķ╠įīÜŻ©ųąć°Ż®▄ø╝■ėąŽ▐╣½╦ŠĪóÅłĮ³¢|╝░Ųõę╗ų┬ąąäė╚╦Īó÷H∙i┘Y▒ŠĪó╔Ņć°ļH║═╠KīÄļŖŲ„╝»łFŻ¼│ų╣╔▒╚└²Ęųäe×ķ19.99%Īó16.38%Īó15%Īó8%║═5.45%ĪŻ

ūŅĮKŻ¼╠KīÄ░čūį╝║┘u┴╦Ż¼ÅłĮ³¢|ę▓═╦│÷┴╦ÖÓ┴”ųąą─Ż¼│╔×ķ├¹ūuČŁ╩┬ķLĪŻ

2024─Ļ3į┬8╚šŻ¼╠KīÄęū┘ÅŻ©ūC╚»║åĘQęčūā×ķĪ░STęū┘ÅĪ▒Ż®░l▓╝╣½ĖµŻ¼╩šĄĮ╣╔¢|╠įīÜŻ©ųąć°Ż®▄ø╝■ėąŽ▐╣½╦ŠĄ─═©ų¬Ī¬Ī¬╠įīÜųąć°═©▀^ģfūh▐DūīĄ─ĘĮ╩ĮŻ¼īóŲõ╦∙│ųėąSTęū┘Å18.6ā|╣╔╣╔Ę▌Ż©╝sš╝STęū┘Å╣╔Ę▌┐éöĄĄ─19.99%Ż®╚½▓┐▐DūīĮo║╝ų▌׫į┬Ų¾śI╣▄└ĒėąŽ▐╣½╦ŠĪŻ║╝ų▌׫į┬Ą─┤¾╣╔¢|ę└╚╗╩Ū╠įīÜŻ©ųąć°Ż®Ż¼ę“┤╦▒Š┤╬╣╔ÖÓ▐Dūī▒Š┘|╔Ž╩Ū╠įīÜĄ─Ī░ū¾╩ų▐Dėę╩ųĪ▒ĪŻ

╠KīÄęū┘ÅĄ─ė»└¹īŹ┘|

2014─ĻęįüĒŻ¼╠KīÄęū┘Åžöł¾ėąę╗éĆĘŪ│Ż├„’@Ą─╠ž³cŻ║ų„ĀIśIäš╩š╚ļąĪė┌ų„ĀIśIäš│╔▒ŠĪŻ▀@ę▓ęŌ╬Čų°Ż¼╣½╦Š║╦ą─śIäš╩Ū▓╗ė»└¹Ą─ĪŻ

Č°┘~├µė»└¹Ą─įŁę“Ż¼š²╩Ū▀@ą®Ī░┘u╔ĒĪ▒śIäšÄ¦üĒĄ─┼cĮøĀI¤oĻPĄ─ĘŪĮø│ŻąįōpęµĪŻ

ī”ė┌ĘŪĮø│Żąįōp굯¼ūC▒OĢ■ėąć└Ė±Ą─Įyėŗś╦£╩Ż¼▒╚╚ńĘŪĮ╚┌Ų¾śIĄ─═Č┘Y╩šęµĪóĀIśI═Ō╩š╚ļĪóŲõ╦¹╩šęµĄ╚ĒŚ─┐Ż¼Š∙ęĢ═¼ĘŪĮø│ŻąįōpęµĪŻ

į┌2018─ĻĄ──Ļł¾└’Ż¼╠KīÄęū┘Å┴_┴ąĘŪų„ĀIśIäšĘų╬÷Ą─Ģr║“Ż¼═Č┘Y╩šęµę╗Ö┌Ż¼╝ė┴╦▀@├┤ę╗ąąéõūóŻ║╗∙ė┌¼FĮ╣▄└ĒČ°«a╔·Ą─═Č┘Y╩šęµŠ▀ėą┐╔└mąįĪŻ╣½╦Šīó▀Mę╗▓Į╝ėÅŖ¼FĮ╣▄└ĒŻ¼ķ_š╣═Č┘Y└Ēžöęį╠ßĖ▀┘YĮ╩šęµŻ¼ī”═Č┘Y╩šęµ«a╔·ĘeśOĄ─ė░ĒæĪŻ

╠KīÄęū┘Å▓óĘŪÅ─╩┬═Č┘YśI䚥─┘Y«a╣▄└Ē╣½╦ŠŻ¼║╦ą─śIäš╩Ū┴Ń╩█Ż¼┴Ń╩█Ų¾śIĄ─═Č┘Y╩šęµ▒ž╚╗╩ŪĘŪĮø│Żąįōp굯¼Ą½╩Ū╣½╦Šģsė├Ī░Š▀ėą┐╔│ų└mąįĪ▒üĒ├į╗¾═Č┘Yš▀ĪŻ

ørŪęŻ¼2018─Ļ╣½╦ŠĄ─═Č┘Y╩šęµų„ę¬╩ŪüĒūį│÷╩█░ó└’░═░═Ą─╣╔Ų▒Ż¼▀@Š═Ė³╩Ūš`ī¦┴╦ĪŻ╗∙ė┌¼FĮ╣▄└ĒĄ─═Č┘Y╩šęµėų╩Ū╩▓├┤─žŻ┐įŁüĒ╩Ū═ŽŪĘ╣®æ¬╔╠Ą─žø┐ŅĪŻ

═©▀^└ŁķL┘~Ų┌Ż¼─├╣®æ¬╔╠Ą─žø┐Ņ╚ź└ĒžöŻ¼½@╚ĪĄ─═Č┘Y╩šęµį┌─Ļł¾└’ś╦ėø×ķŠ▀ėą┐╔│ų└mąįŻ¼įćłDę²ī¦═Č┘Yš▀šJ×ķ▀@╩ŪĮø│ŻąįōpęµĪŻ

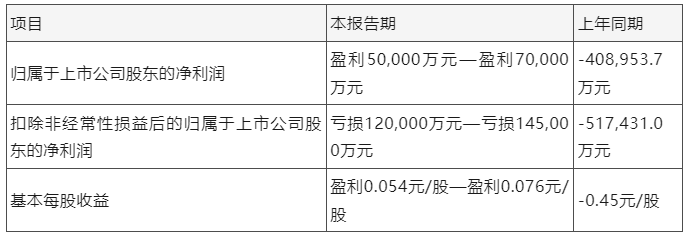

╠KīÄęū┘ÅĄ─2024─ĻČ╚śI┐āŅAĖµ’@╩ŠŻ¼╣½╦ŠÜw─Ėā¶└¹ØÖė»└¹5ā|Ī¬7ā|į¬Ż¼┐┤╦Ų┼ż╠Ø×ķė»Ż¼Ą½┐█ĘŪā¶└¹ØÖ╠Øōp12ā|Ī¬14.5ā|į¬Ż¼▒M╣▄īŹ¼F┴╦£p╠ØŻ¼Ą½▓ó╬┤ėąĖ∙▒ŠąįĄ─Ė─ūāĪŻ

║═Į³╩«─ĻüĒĄ─Ī░žö╝╝Ī▒ŽÓ╦ŲŻ¼╣½╦Š2024─ĻĄ─ė»└¹ę▓╩Ū┐┐Ą─ĘŪĮø│ŻąįōpęµĪ¬Ī¬╣½╦Š═©▀^┘Y«a╠Äų├Īóé∙äš╗»ĮŌĄ╚ĘŪĮø│ŻąįōpęµĒŚ─┐║ŽėŗĦüĒ╩šęµ╝s18ā|Ī¬20ā|į¬Ż¼Å─Č°Ēś└¹┼ż╠Ø×ķė»ĪŻ

|