2‘¬12»’‘™œ¸πù£¨–°√◊Ñì º»À¿◊Ð䵃÷±≤•≥…π¶µÿŒ¸“˝¡À“ª¥ÛìÐæW”—°£‘⁄÷±≤•Èg¿Ô£¨¿◊øÇ≥˝¡À≥‘ŒÂ» ú´àA≥‘≥ˆÕ¥øý√Êæþ“‘Õ‚£¨þĪÿ¥¡À‘S∂ýæW”—ÍP–ƒµƒü·¸cÜñÓ}£¨∞¸¿®–°√◊∆˚Ðá°¢á¯É»Õ‚AI¥Ûƒ£–Õµƒð^¡ø“‘º∞–°√◊15 UltraµƒÉr∏ÒÜñÓ}°£

’fµΩ–°√◊SU7 UltraµƒÐáòÀ£¨‘Á‘⁄Œ¢≤©…œ“˝∆¡À≤ª…Ÿ”ë’죨∆≥ı”–»À’`“‘ûÈ «Ãº¿wæSº”Ω…´£¨∂¯¿◊øÇ÷±Ω”ªÿ뙵¿£∫°∞þ@ «Ωµƒ£°°±≤ªþ^£¨¿◊øÇ“≤”ƒƒ¨µÿ÷–—¥Ûº“£∫°∞ÐáòÀ’ʵƒ «Ωµƒ£¨µ´≤ªΩ®◊h¥Ûº“ì∏≈∂£°°± ¥ÀÕ‚£¨»´Ðá π”√µƒÃº¿wæSΩMº˛≥¨þ^17Ã飨ɻÔó∏¸ «”√¡À5∆Ω∑Ω√◊µƒ∏þ∆∑Ÿ|≤ƒ¡œ£¨∏˜∑N∫¿»A≈‰÷√£¨◊åÓA €Ér81.49»fµƒ–°√◊SU7 Ultra…–Œ¥’˝ Ω…œ –æÕµ«…œü·À—°£≤ªµ√≤ª’f£¨–°√◊‘⁄”√“ª∑N∫Ж¬µƒÝI‰N∑Ω ΩŸuÐá°£ ¥ÀÕ‚£¨»´Ðá π”√µƒÃº¿wæSΩMº˛≥¨þ^17Ã飨ɻÔó∏¸ «”√¡À5∆Ω∑Ω√◊µƒ∏þ∆∑Ÿ|≤ƒ¡œ£¨∏˜∑N∫¿»A≈‰÷√£¨◊åÓA €Ér81.49»fµƒ–°√◊SU7 Ultra…–Œ¥’˝ Ω…œ –æÕµ«…œü·À—°£≤ªµ√≤ª’f£¨–°√◊‘⁄”√“ª∑N∫Ж¬µƒÝI‰N∑Ω ΩŸuÐá°£

ÐáòÀæÕ «Ðᵃ’˝ƒò£¨ê€√¿÷Æ–ƒ»ÀΩ‘”–÷Æ£¨∂¯ΩÐáòÀ∏¸ «µ⁄“ªïrÈgæÕ◊•◊°»À–ƒ£¨Ã·π©¡À∫Ð∏þµƒ«ÈæwÉr÷µ°£º¥±„≤ª «Ωµƒ£¨œý–≈Ðá÷˜ÇÉ“≤≤ªœ£Õ˚ø¥µΩôÎyø¥µƒlogo°£ 2‘¬13»’£¨÷˜“™èƒ ¬∆˚Ðá‘Ï–Õ≤øº˛∫Õ∆˚Ðá¬ïåWÆa∆∑‰N €µƒÖRÕ®øÿπ…£®603409.SH£©π´∏Ê ◊¥Œπ´È_∞l––π…∆±‘⁄÷˜∞Â…œ –µƒ’–π…“‚œÚﯣ¨∆‰÷–∆˚Ðá‘Ï–Õ≤øº˛æÕ∞¸∫¨∏Òñ≈°¢Ôóólº∞◊÷òÀÐáòÀ°¢±£ÎU∏е»Æa∆∑°£ 2‘¬13»’£¨÷˜“™èƒ ¬∆˚Ðá‘Ï–Õ≤øº˛∫Õ∆˚Ðá¬ïåWÆa∆∑‰N €µƒÖRÕ®øÿπ…£®603409.SH£©π´∏Ê ◊¥Œπ´È_∞l––π…∆±‘⁄÷˜∞Â…œ –µƒ’–π…“‚œÚﯣ¨∆‰÷–∆˚Ðá‘Ï–Õ≤øº˛æÕ∞¸∫¨∏Òñ≈°¢Ôóólº∞◊÷òÀÐáòÀ°¢±£ÎU∏е»Æa∆∑°£

Ωõþ^∂ýƒÍµƒºº–g∑e¿€∫Õ –àˆÈ_Õÿ£¨ÖRÕ®“—≈c±»Åܵœ°¢∆Ê»°¢ŒµÅ̵»’˚Ðá…˙Æa∆ÛòIΩ®¡¢¡À∫œ◊˜ÍPœµ£¨¿˝»Á±»ÅܵœÀŒPLUS-Dmiµƒ˝àƒò‘Ï–Õ∏Òñ≈°¢∆Ê»»ª¢8PLUS„@ Ø‘Ï–Õ∏Òñ≈°¢±»Åܵœ«ÿPLUS-EVµƒ«∞±£ÎU∏ÐÔóól£¨æ˘≥ˆ◊‘ÖRÕ®°£ Ωõþ^∂ýƒÍµƒºº–g∑e¿€∫Õ –àˆÈ_Õÿ£¨ÖRÕ®“—≈c±»Åܵœ°¢∆Ê»°¢ŒµÅ̵»’˚Ðá…˙Æa∆ÛòIΩ®¡¢¡À∫œ◊˜ÍPœµ£¨¿˝»Á±»ÅܵœÀŒPLUS-Dmiµƒ˝àƒò‘Ï–Õ∏Òñ≈°¢∆Ê»»ª¢8PLUS„@ Ø‘Ï–Õ∏Òñ≈°¢±»Åܵœ«ÿPLUS-EVµƒ«∞±£ÎU∏ÐÔóól£¨æ˘≥ˆ◊‘ÖRÕ®°£ ≤ªÎyœÎµΩ£¨ÖRÕ®µƒÆa∆∑÷˜“™“¿∏Ω”⁄∏˜¥ÛÐá∆Û£¨”»∆‰ «∆Ê»∫Õ±»Åܵœ°£ ≤ªÎyœÎµΩ£¨ÖRÕ®µƒÆa∆∑÷˜“™“¿∏Ω”⁄∏˜¥ÛÐá∆Û£¨”»∆‰ «∆Ê»∫Õ±»Åܵœ°£

÷˜“™øÕëÙºØ÷–∂»ð^∏þ

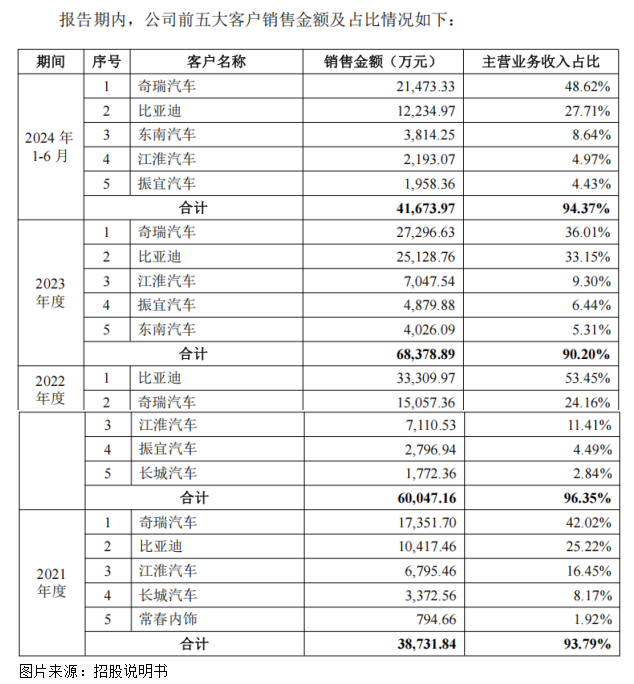

ƒø«∞ÖRÕ®µƒøÕëÙ÷˜“™ «◊‘÷˜∆∑≈∆∆˚Ðá÷˜ôCèS£¨2024ƒÍ…œ∞΃ͣ¨÷˜“™øÕëÙ±»Åܵœ°¢∆Ê»°¢Ω≠ª¥°¢’Ò“À°¢ñ|ƒœ∆˚Ðá∫œ”ã÷˜ÝIòIÑ’ ’»Î’º±»ûÈ94.37%£¨øÕëÙºØ÷–∂»ð^∏þ°£

“ª∑Ω√Ê£¨»ÙŒ¥ÅÌ÷˜“™øÕëÙµƒ”ÜÜŒ¡ø¥Û∑˘œ¬ª¨£¨ø…ƒÐåß÷¬π´ÀæòIøÉ ÐµΩð^¥Û”∞Ìë°£ªÚ’þ»Ù÷˜“™øÕëÙ≥ˆ¨FΩõÝI¿ßÎyµƒ«Èõr£¨ø…ƒÐåß÷¬π´Àæë™ ’Ÿ~øÓ°¢«∞∆⁄Õ∂»Îµ»üo∑® ’ªÿ£¨þM∂¯å¶π´ÀæòIøÉ∫ÕΩõÝIÔLÎUÆa…˙≤ª¿˚”∞Ìë°£

¡Ì“ª∑Ω√Ê£¨¥Û–ÕÐá∆ÛÆa∆∑‰N¡øµƒ‘ˆº”ø…ƒÐï˛Ã·…˝å¶π´ÀæÆa∆∑µƒ–Ë«Û£¨ÎS÷¯øÕëÙ –àˆµÿŒª°¢∆∑≈∆”∞Ì롶µ»“ÚÀÿµƒÃ·…˝£¨∆‰◊hÉrƒÐ¡¶ï˛‘ΩÅÌ‘Ωèä°£

嶔⁄…œ”Œπ©ë™…ÃÅÌ’f£¨øÕëÙå¶∆‰æC∫œþ\ÝIƒÐ¡¶°¢ºº–gÈ_∞lƒÐ¡¶°¢…˙Æaπ©ÿõƒÐ¡¶°¢ŒÔ¡˜≈‰Ã◊ƒÐ¡¶°¢≥…±æπп̃С¶µƒ“™«Ûï˛‘ΩÅÌ‘Ω∏þ°£“≤æÕ «’f£¨øÕëÙå¶ÖRÕ®∏˜∑Ω√ʵƒ“™«Ûï˛‘ΩÅÌ‘Ω∏þ£¨ƒ«√¥ÖRÕ®µƒ◊hÉrƒÐ¡¶œýå¶ð^»ı°£

2021ƒÍ÷¡2024ƒÍ…œ∞΃ͣ¨π´Àæ÷˜“™øÕëÙ÷–±»Åܵœ°¢∆Ê»∆˚ÐáûȉN¡ø‘ˆÀŸ◊Óøϵƒ÷˜ôCèS£¨∆‰ –àˆµÿŒª∑Ä≤Ω÷…˝°£

ÎS÷¯þ@É…¥Û∆ÛòI‰N €“郣µƒ‘ˆº”£¨ÖRÕ®»Ù“™¿^¿m≈c∆‰∫œ◊˜£¨å¢√Ê≈R≤ª–°µƒÃÙë£∫“ª∑Ω√Ê£¨◊hÉrƒÐ¡¶ð^»ıå¢÷±Ω””∞ÌëÆa∆∑‰N €£¨¡Ì“ª∑Ω√Ê£¨»Ù‘≠≤ƒ¡œÉr∏Ò≤®Ñ”ð^¥Û£¨π´À浃”Ø¿˚“≤ø…ƒÐ ÐµΩ”∞Ìë°£ ÎS÷¯þ@É…¥Û∆ÛòI‰N €“郣µƒ‘ˆº”£¨ÖRÕ®»Ù“™¿^¿m≈c∆‰∫œ◊˜£¨å¢√Ê≈R≤ª–°µƒÃÙë£∫“ª∑Ω√Ê£¨◊hÉrƒÐ¡¶ð^»ıå¢÷±Ω””∞ÌëÆa∆∑‰N €£¨¡Ì“ª∑Ω√Ê£¨»Ù‘≠≤ƒ¡œÉr∏Ò≤®Ñ”ð^¥Û£¨π´À浃”Ø¿˚“≤ø…ƒÐ ÐµΩ”∞Ìë°£

‘ˆÈLþM»Î∆øÓi£ø

◊œ»£¨ÖRÕ®≤…Ÿèµƒ‘≠≤ƒ¡œ÷˜“™ûÈÀСœ¡£◊”°¢ŸFΩ基∞∆‰À¸ªØπ§ÓêÆa∆∑µ»£¨¥Û≤ø∑÷‘≠≤ƒ¡œåŸ”⁄¥Û◊⁄…Ã∆∑£¨∆‰Ér∏ÒÎS∫Í”^Ωõù˙–ŒÑð°¢π©–Ë«Èõrµ»“ÚÀÿ∂¯≤®Ñ”°£»Áπ˚”ˆµΩ‘≠≤ƒ¡œÉr∏Ò¥Û∑˘…œùq£¨ƒ«√¥π´À浃≥…±æå¢ÎS÷Æ‘ˆº”£¨þM∂¯”∞Ìëπ´À浃”Ø¿˚ÀÆ∆Ω°£

2022ƒÍπ´Àæ√´¿˚¬ ÷…˝£¨÷˜“™ Ж¬Æa∆∑√´¿˚¬ ÷…˝°¢ÝC”°Æa∆∑ø‘ˆÈL°¢…˙Æa“郣–ßë™°¢◊‘ÆaÆaƒÐîU¥Û°¢‘≠≤ƒ¡œÉr∏Òœ¬Ωµµ»“ÚÀÿ”∞Ìë°£∂¯2023ƒÍ£¨ Ð√´¿˚¬ œýå¶ð^µÕµƒ¬ïåWÆa∆∑‰N €“郣‘ˆº””∞Ì루π´Àæ’˚Ûw√´¿˚¬ ”–À˘œ¬Ωµ°£ 2022ƒÍπ´Àæ√´¿˚¬ ÷…˝£¨÷˜“™ Ж¬Æa∆∑√´¿˚¬ ÷…˝°¢ÝC”°Æa∆∑ø‘ˆÈL°¢…˙Æa“郣–ßë™°¢◊‘ÆaÆaƒÐîU¥Û°¢‘≠≤ƒ¡œÉr∏Òœ¬Ωµµ»“ÚÀÿ”∞Ìë°£∂¯2023ƒÍ£¨ Ð√´¿˚¬ œýå¶ð^µÕµƒ¬ïåWÆa∆∑‰N €“郣‘ˆº””∞Ì루π´Àæ’˚Ûw√´¿˚¬ ”–À˘œ¬Ωµ°£

Îm»ªπ´Àæ÷˜“™Æa∆∑‘Ï–Õ≤øº˛µƒÆa∆∑Ãÿ’˜õQ∂®¡À∆‰√´¿˚¬ ∏þ”⁄“ª∞„∆˚Ðá¡„≤øº˛£¨µ´π´À滑–ËÕ®þ^≥÷¿mÈ_∞l–¬∆∑°¢îU¥Ûð^∏þ√´¿˚¬ Æa∆∑òIÑ’“郣“‘º∞÷…˝“郣–ß뙵»∑Ω ΩæS≥÷√´¿˚¬ ÀÆ∆Ω°£

∆‰¥Œ£¨òIøÉ∏þÀŸ≥…ÈLµƒπ´Àæï˛√Ê≈R‘ˆÀŸ∑≈æ赃ÔLÎU°£

÷˜“™‘≠≤ƒ¡œµƒÉr∏Ò…œùq°¢á¯º“∫Í”^’˛≤þå¶ –àˆœ˚ŸMµƒ”∞Ìëµ»“ÚÀÿæ˘”–ø…ƒÐ‘Ï≥…–¬ƒÐ‘¥∆˚ÐᑈÀŸµƒ∑≈æè°£‘⁄‘ˆÀŸ∑≈æ赃≠hæ≥œ¬£¨÷˜ôCèSï˛º”èäå¶≥…±æµƒøÿ÷∆£¨∆‰≤…Ÿè°∞ƒÍΩµ°±’˛≤þï˛åß÷¬ÖRÕ®µƒ”Ø¿˚ƒÐ¡¶œ¬Ωµ£ªÕ¨ïr£¨––òI∏ÇÝ麔Ѱ£¨“≤ï˛”∞Ìëπ´À浃”Ø¿˚ÀÆ∆Ω£¨≥ˆ¨F∞¸¿® ’»Î‘ˆÈL∑≈æè°¢√´¿˚¬ œ¬Ωµµƒ«È–Œ°£2021ƒÍ÷¡2024ƒÍ£¨ÖRÕ®µƒÝIòI ’»Î“ª¬∑◊þ∏þ£¨µ´ÝIòI ’»Îµƒ‘ˆÀŸÖsΩõöv¡Àð^¥Û≤®Ñ”°£

þ@∑N«Èõr≈cœ¬”Œ–¬ƒÐ‘¥∆˚Ðᵃ‰N¡ø“≤¥Ê‘⁄“ª∂®ÍP¬ì£¨ÎS÷¯–¬ƒÐ‘¥∆˚Ðᵃ‰N¡ø‘ˆÀŸ÷ùu∑≈æ裨ÖRÕ®µƒ ’»Î‘ˆÈL¬ “≤ï˛ ÐµΩ“ª∂®”∞Ìë°£ þ@∑N«Èõr≈cœ¬”Œ–¬ƒÐ‘¥∆˚Ðᵃ‰N¡ø“≤¥Ê‘⁄“ª∂®ÍP¬ì£¨ÎS÷¯–¬ƒÐ‘¥∆˚Ðᵃ‰N¡ø‘ˆÀŸ÷ùu∑≈æ裨ÖRÕ®µƒ ’»Î‘ˆÈL¬ “≤ï˛ ÐµΩ“ª∂®”∞Ìë°£

◊Ó∫Û£¨þÄ”–¿œ…˙≥£’ѵƒÜñÓ}£∫ÎS÷¯–¬ƒÐ‘¥∆˚Ðá’˚Ûw‘ˆÀŸœ¬Ωµ£¨ –àˆ∏ÇÝ麔Ѱ£¨«“ÎS÷¯÷˜“™øÕëٓ郣þM“ª≤Ω‘ˆ¥Û£¨ –àˆµÿŒªÃ·…˝£¨ÖRÕ®µƒ◊hÉrƒÐ¡¶ï˛œýå¶úp»ı°£

“‘…œ∑N∑N“ÚÀÿï˛Õ®þ^’–Õ∂òÀ°¢ƒÍΩµµ»–Œ Ω”∞Ìëπ´À浃Æa∆∑∂®ÉrÀÆ∆Ω£¨èƒ∂¯ΩµµÕπ´À浃ÝI ’“郣°£»Áπ˚π´À挥ƒÐ≥÷¿mÈ_∞l–¬Æa∆∑°¢îU¥ÛòIÑ’“郣£¨ƒ«√¥ ’»Î‘ˆÈL¬ ∫Õ√´¿˚¬ ÀÆ∆Ωæ˘ï˛ еΩ≤ª¿˚”∞Ìë°£

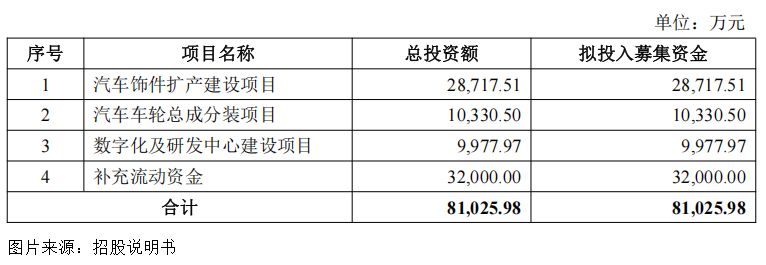

ƒººØŸYΩ”√Õæ

¥À¥ŒÖRÕ®îMÕ∂»ÎƒººØŸYΩ8.1É|‘™”√”⁄∆˚ÐáÔóº˛îUÆa°¢∆˚ÐáÐáðÜøÇ≥…∑÷—bÌóƒø∫Õîµ◊÷ªØº∞—–∞l÷––ƒΩ®‘OÌóƒø°£

∆‰÷–∆˚ÐáÔóº˛îUÆaÌóƒø÷˜“™ùM◊„π´Àæ‘Ï–Õ≤øº˛µƒÆaƒÐ–Ë«Û£¨ÌóƒøΩ®≥…≤¢þ_Æa∫Û£¨å¢–¬‘ˆ‘Ï–Õ≤øº˛1350»fÇÄ/ƒÍµƒ…˙ÆaƒÐ¡¶°£

∆˚ÐáÐáðÜøÇ≥…∑÷—bÌóƒøµƒ÷˜“™É»»ð «–¬Ω®∞≤ëc –ΩõÈ_Ö^°¢∫œ∑ ––¬òÚø’∏€∫Õ∫œ∑ –ÈLÿSøh»˝ÇÄÐáðÜøÇ≥…∑÷—bÆaæÄ£¨ÌóƒøΩ®≥…≤¢þ_Æa∫Û£¨å¢–¬‘ˆÐáðÜøÇ≥…∑÷—b880 »fÃ◊/ƒÍµƒ…˙ÆaƒÐ¡¶°£

‘ìÌóƒøîM≈‰Ã◊∞≤ëc’Ò“À∆˚Ðá°¢±»Åܵœ∫œ∑ ÈLÿSπ§èS°¢ŒµÅÌ∆˚Ðá∫œ∑ F2π§èSµ»Ìóƒø£¨»˝ÇÄÌóƒø1∆⁄æ˘“—È_ ºþ\ÝI£¨«“ÖRÕ®“—È_ º≥ı≤Ωπ©ÿõ°£

÷µµ√◊¢“‚µƒ «£¨ÖRծ嶫∞ŒÂ¥ÛøÕëÙ∏þ∂»“¿Ÿá£¨»Á”ˆµΩ÷˜“™øÕëÙµƒÆa‰N¡ø¥Û∑˘œ¬Ωµ£¨ªÚœýÍP…˙Æaª˘µÿµƒΩ®‘O∫ÕÕ∂ÆaþM∂»∞l…˙ð^¥Û◊ÉÑ”£¨Ñtπ´À浃ƒººØŸYΩΩ®‘OÌóƒøï˛ ÐµΩ”∞Ì루œýÍPÆaƒÐ¥Ê‘⁄üo∑®º∞ïrœ˚ªØµƒÔLÎU°£

øÇΩY

Ω¸5ƒÍ£¨ÖRÕ®øÿπ…µƒΩõÝI¨FΩ¡˜ÉÙÓ~“ª÷±µÕ”⁄ÉÙ¿˚ùô£¨’f√˜π´À浃”Ø¿˚∫¨”–“ª–©ÀÆ∑÷£¨≤ø∑÷Ÿd‰N ’»Î≤¢Œ¥ ’µΩ¨FΩ£¨µ´“—¥_’J¡À ’»Î°£¡Ì“ª∑Ω√Êø…“‘ø¥≥ˆ£¨π´À浃ΩõÝI¨FΩ¡˜≤¢≤ª∑Ä∂®°£

ΩY∫œπ´ÀæŸYÆaÿìǢ¬ Õ®≥£ûÈ50%◊Û”“°¢Ÿ~√ÊŸYΩþÄ≤ªµΩ1É|‘™ÅÌø¥£¨π´À浃ŸYΩÊú”––©≥‘æo°£ ΩY∫œπ´ÀæŸYÆaÿìǢ¬ Õ®≥£ûÈ50%◊Û”“°¢Ÿ~√ÊŸYΩþÄ≤ªµΩ1É|‘™ÅÌø¥£¨π´À浃ŸYΩÊú”––©≥‘æo°£

|