╔ŅĮ╗╦∙ŠWšŠ’@╩ŠŻ¼1į┬27╚šŻ¼ĮŁ╠KØ╔ØÖą┬─▄┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░Ø╔ØÖą┬─▄Ī▒Ż®╠ßĮ╗ūóāįŻ¼öMĄŪĻæäōśI░ÕĪŻō■┼¹┬ČŻ¼Ø╔ØÖą┬─▄Ą─╩ū░l╔Ļšłė┌2023─Ļ5į┬31╚š½@╩▄└ĒŻ¼2024─Ļ2į┬1╚š╩ū░l╔ŽĢ■═©▀^Ż¼Å─▀^Ģ■ĄĮ╠ßĮ╗ūóāįĮ³1─Ļų«Š├ĪŻ

Ø╔ØÖą┬─▄╩Ūę╗╝ęīŻūóė┌ą┬─▄į┤ļŖÜŌ▀BĮėĪó▒Żūo║═ųŪ─▄╗»╝╝ągŅIė“Ż¼īŻśI╠ß╣®╣ŌĘ³ĮM╝■ĮėŠĆ║ą«aŲĘę╗¾w╗»ĮŌøQĘĮ░ĖĄ─Ė▀ą┬╝╝ągŲ¾śIŻ¼«öŪ░║╦ą─«aŲĘ×ķ╣ŌĘ³ĮM╝■ĮėŠĆ║ąĪŻ

▒Š┤╬IPOŻ¼Ø╔ØÖą┬─▄īó░ląąą┬╣╔▓╗│¼▀^1596.6956╚f╣╔Ż¼öM─╝╝»┘YĮ7.20ā|į¬Ż¼ė├ė┌╣ŌĘ³ĮM╝■═©ė├╝░ųŪ─▄ĮėŠĆ║ąöU«aĒŚ─┐Īóą┬─▄į┤Ų¹▄ć▌oų·ļŖį┤ļŖ│ž║ąĮ©įOĒŚ─┐Īóčą░lųąą─Į©įOĒŚ─┐║═ča│õ┴„äė┘YĮĄ╚Ż¼▒Ż╦]╚»╔╠×ķ╔Ļ╚f║Ļį┤ūC╚»│ąõN▒Ż╦]ėąŽ▐ž¤╚╬╣½╦ŠĪŻ

«a─▄öĄō■Ū░║¾├¼Č▄Ż┐

╣½ķ_┘Y┴Ž’@╩ŠŻ¼Ø╔ØÖą┬─▄2018─Ļ12į┬7╚šöMī”Į©įOĒŚ─┐Łhįu╬─╝■ū„│÷īÅ┼·ęŌęŖĄ─╣½╩Š’@╩ŠŻ¼╣½╦ŠöM═Č┘Y═Č┘Y3000╚fį¬ą┬Į©─Ļ«a1200╚f╠ū╠½Ļ¢─▄╣ŌĘ³ĮėŠĆ║ąĒŚ─┐Ż¼ĒŚ─┐Į©│╔║¾īóŠ▀éõ─Ļ«a╔ąĄ┬ĮėŠĆ║ą500╚f╠ūĪóZTĮėŠĆ║ą400╚f╠ūĪóZ8ĮėŠĆ║ą300╚f╠ūĄ─╔·«aęÄ─ŻĪŻ

2019─Ļ9į┬Ż¼Ø╔ØÖą┬─▄ł¾┼·┴╦ą┬Į©─Ļ«a5000╚f╠ū╠½Ļ¢─▄╣ŌĘ³ĮėŠĆ║ąĒŚ─┐Ż¼▓óė┌2021─Ļ4į┬30╚š═©▀^┐ó╣żŁhŠ│▒Żūo“×╩šĪŻįōĒŚ─┐įOėŗ«a─▄×ķ5000╚f╠ū/─ĻĪŻ│Żų▌╩ą╔·æBŁhŠ│Šų2022─Ļ9į┬20╚šū„│÷Ą─ĪČ╩ą╔·æBŁhŠ│ŠųĻPė┌ĮŁ╠KØ╔ØÖą┬▓─┴ŽėąŽ▐╣½╦ŠöUĮ©─Ļ«a2500╚f╠ū╠½Ļ¢─▄╣ŌĘ³ĮėŠĆ║ąĒŚ─┐Ż©ųžą┬ł¾┼·Ż®ŁhŠ│ė░Ēæł¾Ėµ▒ĒĄ─┼·Å═ĪĘ’@╩ŠŻ¼ĒŚ─┐═Č┘Y3000╚fį¬Ż¼└¹ė├¼FėąūŌ┘UÅSĘ┐Ż¼┘Åų├ūó╦▄ÖCĪóļŖūĶ║ĖÖCĄ╚įOéõÅ─╩┬╔·«aŻ¼ĒŚ─┐Į©│╔║¾īóŠ▀éõ─Ļ«aZ8ĮėŠĆ║ą2000╚f╠ūĪóZ7ĮėŠĆ║ą400╚f╠ūĪóŲ¹▄ć▌oų·ļŖį┤║ą100╚f╠ūĄ─╔·«a─▄┴”ĪŻ

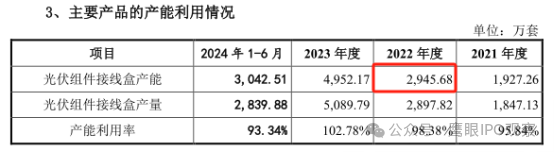

Č°šą╣╔šf├„Ģ°┼¹┬ČŻ¼Įžų┴2022─ĻĄūŻ¼Ø╔ØÖą┬─▄╣ŌĘ³ĮM╝■ĮėŠĆ║ąĄ─«a─▄×ķ2945.68╚f╠ūĪŻ

ī”┤╦Ż¼Ø╔ØÖą┬─▄ĘQŻ¼ŁhŠ│ė░Ēæł¾Ėµ▒Ēųą╣½╩Š×ķ╣½╦ŠėŗäØĮ©įO«a─▄Ż¼īŹļHĮ©įO▀^│╠ųą╣½╦ŠīóĖ∙ō■╩ął÷ąĶŪ¾Ą╚ėąą“═Ų▀MŻ¼šą╣╔šf├„Ģ°ųąęč┼¹┬Č┴╦╣½╦ŠĄ─īŹļH«a─▄ŪķørĪŻ

╬³╩š║Ž▓ó─Ė╣½╦Š╣└ųĄ▀^Ė▀Ż┐

šą╣╔šf├„Ģ°┼¹┬ČŻ¼Ø╔ØÖīŹśI×ķØ╔ØÖą┬─▄Ū░╔ĒØ╔ØÖėąŽ▐Ą──Ė╣½╦ŠĪŻ2021─ĻŻ¼ė╔ė┌Ø╔ØÖīŹśI▓╗į┘Å─╩┬Š▀¾wĮøĀIśI䚯¼×ķ╠ß╔²╣▄└Ēą¦┬╩║═£p╔┘│ų╣╔īė╝ēŻ¼ę“┤╦øQČ©ė╔Ø╔ØÖėąŽ▐╬³╩š║Ž▓óØ╔ØÖīŹśIĪŻ

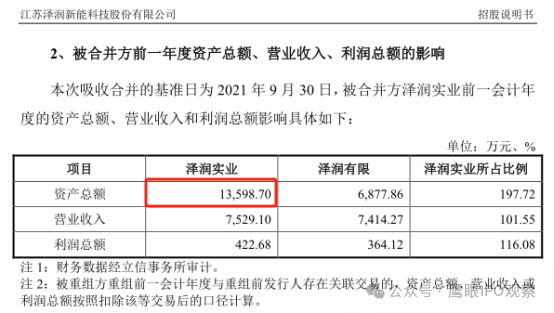

ō■┼¹┬ČŻ¼▒Š┤╬╬³╩š║Ž▓óĄ─╗∙£╩╚š×ķ2021─Ļ9į┬30╚šŻ¼▒╗║Ž▓óĘĮØ╔ØÖīŹśIŪ░ę╗Ģ■ėŗ─ĻČ╚Ą─┘Y«a┐éŅ~13598.70╚fį¬ĪóĀIśI╩š╚ļ7529.10╚fį¬Īó└¹ØÖ┐éŅ~422.68╚fį¬ĪŻ

2021─Ļ11į┬30╚šŻ¼╠ņĮĪ╩┬äš╦∙│÷Š▀┴╦Ī░╠ņĮĪ╔ŅīÅŻ©2021Ż®1307╠¢Ī▒īÅėŗł¾ĖµŻ¼Įžų┴2021─Ļ9į┬30╚šŻ¼Ø╔ØÖīŹśIĄ─ā¶┘Y«a×ķ14349.80╚fį¬ĪŻĮžų┴2021─ĻĄūŻ¼Ø╔ØÖą┬─▄ā¶┘Y«aę▓āH×ķ15841.65╚fį¬ĪŻ

2021─Ļ12į┬13╚šŻ¼ėŅ═■įu╣└│÷Š▀┴╦Ī░ėŅ═■įuł¾ūų[2021]Ą┌060╠¢Ī▒┘Y«aįu╣└ł¾ĖµŻ¼Įžų┴2021─Ļ9į┬30╚šŻ¼Ø╔ØÖīŹśIĄ─ā¶┘Y«aįu╣└ųĄ×ķ34717.39╚fį¬ĪŻ

ę▓Š═╩ŪšfŻ¼Ø╔ØÖīŹśI┘Y«a┐éŅ~×ķ13598.70╚fį¬ĪóŪę▓╗į┘Å─╩┬Š▀¾wĮøĀIśI䚯¼Ą½įō╣½╦ŠĄ─ā¶┘Y«aŠ╣╚╗×ķ14349.80╚fį¬Ż¼įu╣└ųĄĖ³╩ŪĖ▀▀_34717.39╚fį¬Ż¼įu╣└ųĄ╩Ūā¶┘Y«aĄ─2.42▒ČĪŻ

ī”ė┌Ø╔ØÖīŹśIĄ─įu╣└ųĄ▌^ā¶┘Y«a┤¾Ę∙į÷ųĄ╩ŪʱŠ▀ėą║Ž└ĒąįĄ─å¢Ņ}Ż¼Ø╔ØÖą┬─▄ĘQŻ¼Ė∙ō■ĪČ┘Y«aįu╣└ł¾ĖµĪĘŻ¼įō╣½╦Šįu╣└ārųĄĄ─į÷ųĄų„ę¬üĒūįķLŲ┌╣╔ÖÓ═Č┘YĄ─į÷ųĄŻ¼Š▀ėą║Ž└ĒąįĪŻ

žöäšöĄō■┼c╣½ķ_ł¾Ą└Ī░┤“╝▄Ī▒Ż┐

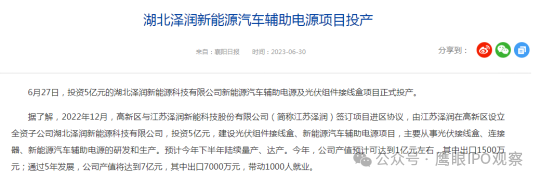

ō■ŽÕĻ¢╚šł¾2023─Ļ6į┬29╚š░l▓╝Ą─ĪČ║■▒▒Ø╔ØÖą┬─▄į┤Ų¹▄ć▌oų·ļŖį┤ĒŚ─┐═Č«aĪĘł¾Ą└’@╩ŠŻ¼2023─Ļ6į┬27╚šŻ¼═Č┘Y5ā|į¬Ą─║■▒▒Ø╔ØÖą┬─▄į┤┐Ų╝╝ėąŽ▐╣½╦Šą┬─▄į┤Ų¹▄ć▌oų·ļŖį┤╝░╣ŌĘ³ĮM╝■ĮėŠĆ║ąĒŚ─┐š²╩Į═Č«aĪŻ

ł¾Ą└’@╩ŠŻ¼2022─Ļ12į┬Ż¼ŽÕĻ¢Ė▀ą┬ģ^┼cĮŁ╠KØ╔ØÖą┬─▄┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░ĮŁ╠KØ╔ØÖĪ▒Ż®║×ėåĒŚ─┐▀Mģ^ģfūhŻ¼ė╔ĮŁ╠KØ╔ØÖį┌ŽÕĻ¢Ė▀ą┬ģ^įO┴ó╚½┘Yūė╣½╦Š║■▒▒Ø╔ØÖą┬─▄į┤┐Ų╝╝ėąŽ▐╣½╦ŠŻ¼═Č┘Y5ā|į¬Ż¼Į©įO╣ŌĘ³ĮM╝■ĮėŠĆ║ąĪóą┬─▄į┤Ų¹▄ć▌oų·ļŖį┤ĒŚ─┐Ż¼ų„ę¬Å─╩┬╣ŌĘ³ĮėŠĆ║ąĪó▀BĮėŲ„Īóą┬─▄į┤Ų¹▄ć▌oų·ļŖį┤Ą─čą░l║═╔·«aĪŻ

ł¾Ą└ĘQŻ¼2023─ĻŻ¼Ø╔ØÖą┬─▄«aųĄŅAėŗ┐╔▀_ĄĮ1ā|į¬ū¾ėęŻ¼Ųõųą│÷┐┌1500╚fį¬Ż╗═©▀^5─Ļ░lš╣Ż¼╣½╦Š«aųĄīó▀_ĄĮ7ā|į¬Ż¼Ųõųą│÷┐┌7000╚fį¬Ż¼Ä¦äė1000╚╦Š═śIĪŻ

Č°šą╣╔šf├„Ģ°┼¹┬ČŻ¼2023─ĻŻ¼Ø╔ØÖą┬─▄Ą─ĀIśI╩š╚ļ╝s×ķ8.44ā|į¬Ż¼ā¶└¹ØÖ╝s×ķ1.20ā|į¬Ż╗ūė╣½╦Š║■▒▒Ø╔ØÖĄ─ĀIśI╩š╚ļ×ķ457.47╚fį¬Ż¼ā¶└¹ØÖ-175.70╚fį¬ĪŻ

ī”ė┌╔Ž╩÷ł¾Ą└║═╣½╦Ššą╣╔šf├„Ģ°┼¹┬Č×ķ║╬┤µį┌▓Ņ«ÉŻ¼Ø╔ØÖą┬─▄ĘQ╣½╦Š┼¹┬Čą┼Žó═Ļš¹Ż¼▓ó╬┤įö▒M╗žÅ═ĪŻ

Ż©┤¾▒Ŗą┬┬äĪżĮøØ·ī¦ł¾ėøš▀ ╩»æŚ┴┴ žöĮø蹊┐åT ÅłŲ╝Ż®

|