ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ Ģr│¼

ĪĪĪĪA╣╔╣½╦Š╔Ž░ļ─ĻśI┐āŅAĖµ▀M╚ļ├▄╝»┼¹┬ČŲ┌Ż¼Č■╝ē╩ął÷░ļ─Ļł¾ąąŪķę▓▀M╚ļ╚ń╗╚ń▌▒Ą─ļAČ╬ĪŻ

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀═©▀^Wind┘YėŹĮyėŗ░l¼FŻ¼Įžų┴7į┬12╚šŻ¼ęčĮøėą1318╝ęA╣╔╣½╦Š░l▓╝┴╦╔Ž░ļ─ĻśI┐āŅAĖµŻ¼Ųõųą632╝ęŅAį÷Ż¼š╝▒╚48%ĪŻ

ĪĪĪĪ╔Į¢|╔Ž╩ą╣½╦Š▒Ē¼FĖ³×ķā׹ѯ¼71╝ę░l▓╝śI┐āŅAĖµĄ─╣½╦ŠųąŻ¼ėą44╝ęŅAį÷Ż¼š╝▒╚Ė▀▀_62%ĪŻ

ĪĪĪĪŲõųąŻ¼ČÓų╗╗»╣ż¶ö╣╔▒Ē¼Fā׫ɯ¼¶ö▒▒╗»╣żŻ©600727.SHŻ®╔Ž░ļ─ĻīŹ¼FÜw─Ėā¶└¹ØÖ1.5ā|į¬ū¾ėęŻ¼┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚į÷╝ė1.37ā|į¬ū¾ėęŻ¼═¼▒╚į÷╝ė1091%Ż╗²RŽĶ“v▀_Ż©002408.SZŻ®Īó¶ö╬„╗»╣żŻ©000830.SZŻ®╔Ž░ļ─ĻÜw─Ėā¶└¹ØÖ═¼▒╚į÷Ę∙Ęųäe│¼▀^400%║═500%ĪŻ

ĪĪĪĪī”┤╦Ż¼╩▄įLśIā╚╚╦╩┐▒Ē╩ŠŻ¼A╣╔╩ął÷į┌Ąū▓┐š╩ÄŻ¼śI┐āī”╣╔ārĄ─ė░ĒæĢ■Ė³×ķ├„’@ĪŻšŃ╔╠ūC╚»Ęų╬÷Ĥ═§ŚŅŅA£yŻ¼│²┴╦╗∙ĄA╗»╣żąąśI═ŌŻ¼ėŗ╦ŃÖCĪóõōĶFĪóļŖūėĪóŁh▒ŻĪóŲ¹▄ćąąśIĄ─ė»└¹ŅA£yį÷╦┘╗“ŠėŪ░Ż¼ųĄĄ├═Č┘Yš▀ĻPūóĪŻ

ĪĪĪĪ¶ö▒▒╗»╣żÜw─Ėā¶└¹ØÖŅAį÷│¼10▒Č

ĪĪĪĪ7į┬12╚šŻ¼╔Į¢|³SĮŻ©600547.SHŻ®░l▓╝śI┐āŅAį÷╣½ĖµŻ¼ĘQŅAėŗ2024─Ļ╔Ž░ļ─Ļ╣½╦ŠīŹ¼FÜwī┘ė┌─Ė╣½╦Š╦∙ėąš▀Ą─ā¶└¹ØÖ×ķ12.50ā|į¬ų┴14.50ā|į¬Ż¼┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚į÷╝ė3.70ā|į¬ĄĮ5.70ā|į¬Ż¼═¼▒╚į÷╝ė42.07%ų┴64.81%ĪŻ╣½╦ŠĘQŻ¼ł¾ĖµŲ┌ā╚³SĮārĖ±│ų└m╔Žąąęį╝░▓ó┘ÅŃy╠®³SĮŻ©000975.SZŻ®ę▓═Ųäė╣½╦Š└¹ØÖ╔ŽØqĪŻ

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ūóęŌĄĮŻ¼«ö╚š╣▓ėą3ų╗¶ö╣╔░l▓╝╔Ž░ļ─ĻśI┐āŅAĖµŻ¼ęč┼¹┬Čųął¾śI┐āŅAĖµĄ─¶ö╣╔öĄ┴┐╔²ų┴71╝ęŻ¼š╝¶ö╣╔┐éöĄĄ─▒╚└²╔²ų┴23%ĪŻ

ĪĪĪĪÅ──┐Ū░┼¹┬ČĄ─śI┐āŪķør┐┤Ż¼╔Ž░ļ─Ļ╔Į¢|╔Ž╩ą╣½╦Š▒Ē¼FŅH×ķā׹ѯ¼ŅAį÷▒╚└²│¼▀^6│╔Ż¼│¼▀^A╣╔š¹¾w╦«ŲĮĪŻ

ĪĪĪĪŲõųąŻ¼╗»╣ż░ÕēK▒Ē¼F═╗│÷Ż¼¶ö▒▒╗»╣żĪó²RŽĶ“v▀_Īó¶ö╬„╗»╣żÜw─Ėā¶└¹ØÖ═¼▒╚ŅAį÷Ę∙Č╚ĘĆŠė¶ö╣╔Ū░╚²╬╗ĪŻī”ė┌śI┐āį÷ķLįŁę“Ż¼╚²╝ę╣½╦ŠŠ∙╠ߥĮ┴╦╩ął÷╣®Ū¾ĻPŽĄĖ─╔ŲĪó«aŲĘārĖ±╠ß╔²ĪŻ

ĪĪĪĪ¶ö▒▒╗»╣ż▒Ē╩ŠŻ¼╣½╦Š2023─Ļ░ļ─ĻČ╚ę“Ōü░ūĘ█╩ął÷Ą═├įŻ¼ī¦ų┬ĮøĀIśI┐āŪĘ╝čŻ¼2024─Ļ╔Ž░ļ─Ļ╣½╦ŠĘeśO═žš╣╩ął÷Ż¼▓┐Ęų«aŲĘõN┴┐═¼▒╚į÷Ę∙▌^┤¾Ż¼ŲõųąŌü░ūĘ█«aŲĘ═¼▒╚į÷╝ė╝s28.57%ū¾ėęŻ¼╝ū═ķ┬╚╗»╬’«aŲĘ═¼▒╚į÷╝ė╝s36.69%Ż¼▒╚╚ź─Ļ═¼Ų┌ėą┴╦’@ų°╠ßĖ▀ĪŻ

ĪĪĪĪ²RŽĶ“v▀_ĘQŻ¼ļSų°ĮøØ·Å═╠KŻ¼ąĶŪ¾ų▓ĮĖ─╔ŲŻ¼«aŲĘārĖ±ķ_╩╝│÷¼F╗ž┼»█EŽ¾Ż¼▓┐Ęų«aŲĘārĖ±═¼▒╚╔Ž╔²Ż¼Ī░╠žäe╩Ū╩ÕČĪ┤╝ĪóĒśČĪŽ─zĪó╝ūęę═¬ĪóMTBEĄ╚«aŲĘārĖ±Ą─╔ŽØqŻ¼ī”╣½╦Š░ļ─ĻČ╚śI┐āū÷│÷ųžę¬žĢ½IĪŻĪ▒¶ö╬„╗»╣żät▒Ē╩ŠŻ¼ł¾ĖµŲ┌ā╚Ī░╩ął÷╣®Ū¾ĻPŽĄĄ╚ČÓĘNę“╦žė░ĒæŻ¼▓┐Ęų«aŲĘ╩█ār═¼▒╚ėą╦∙╔ŽØqęį╝░įŁ▓─╬’┴Ž▓╔┘ÅārĖ±═¼▒╚Ž┬ĮĄŻ¼ė░Ēæ▓┐Ęų«aŲĘ├½└¹į÷╝ėĪ▒ĪŻ

ĪĪĪĪ│²┴╦╗»╣ż░ÕēKŻ¼įņ╝ł░ÕēK╔Ž░ļ─ĻśI┐āę▓║▄Ž▓╚╦ĪŻ

ĪĪĪĪŽ±▓®ģR╝łśIŻ©600966.SHŻ®ŅAėŗ2024─Ļ░ļ─ĻČ╚īŹ¼FÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ1.14ā|į¬ų┴1.60ā|į¬Ż¼īóīŹ¼F┼ż╠Ø×ķė»ĪŻ╣½╦ŠĘQŻ¼Į±─Ļ╔Ž░ļ─ĻŲõų„ę¬įŁ▓─┴Ž▀M┐┌╝łØ{║═─ŠŲ¼│╔▒Š▌^╚ź─Ļ═¼Ų┌ėą╦∙Ž┬ĮĄŻ¼╝ė╔Žī”═ŌĘeśOōīš╝╩ął÷Ę▌Ņ~Īóį÷╝ė│÷┐┌Ż¼īŹ¼F┴╦«aõN┴┐Ą─ĘĆĮĪį÷ķLĪŻ

ĪĪĪĪÅ─╩┬čb’ŚįŁ╝łśI䚥─²RĘÕą┬▓─Ż©002521.SZŻ®╔Ž░ļ─ĻśI┐ā═¼śėł¾Ž▓Ż¼╣½╦ŠŅAėŗł¾ĖµŲ┌ā╚īŹ¼FÜw─Ėā¶└¹ØÖ1ā|į¬ų┴1.2ā|į¬Ż¼═¼▒╚į÷ķL108.5%ų┴150.2%ĪŻ╣½╦ŠĘQŻ¼Ųõūė╣½╦ŠĮøĀIĄ─╚ķ─z╝łśIäš╩▄ęµė┌«a─▄ßīĘ┼Ż¼«aõN┴┐’@ų°į÷╝ėŻ¼Ä¦äė└¹ØÖ═¼▒╚į÷ķLĪŻ

ĪĪĪĪą┬─▄į┤░ÕēKśI┐ā╗ž┼»

ĪĪĪĪļSų°╔Ž╩ą╣½╦ŠśI┐āŅAĖµöĄ┴┐Ą─į÷ČÓŻ¼▓┐Ęų╣½╦Š╣╔ārę▓ļSśI┐āł¾Ž▓│÷¼F╔ŽØqĪŻ

ĪĪĪĪ¶ö▒▒╗»╣ż7į┬9╚š░l▓╝śI┐āŅAĖµŻ¼«ö╚š╣½╦Š╣╔ār╝┤ĘŌų┴Øq═ŻŻ¼▓óį┌10╚šĪó11╚šĘųäe╔ŽØq5.66%Īó0.52%ĪŻ¶ö╬„╗»╣ż7į┬6╚šŻ©ų▄┴∙Ż®░l▓╝Ą─śI┐āŅAĖµŻ¼8╚š╣½╦Š╣╔ār╔ŽØq0.78%Ż¼9╚š╔ŽØq4.20%Ż¼10╚š╔ŽØq0.16%Ż¼11╚šØq4.68%ĪŻ

ĪĪĪĪ╚»╔╠ÖCśŗę▓ŅlŅlī”śI┐āŅAŽ▓╔Ž╩ą╣½╦ŠėĶęįĻPūóĪŻ╚ńć°ą┼ūC╚»Ęų╬÷ĤŚŅ┴ųšJ×ķŻ¼ČĪą┴┤╝Ż©ČĪ┤╝║═ą┴┤╝║Ž│╔╬’Ż®Š░ÜŌČ╚╠ß╔²╩Ū¶ö╬„╗»╣ż╔Ž░ļ─Ļė»└¹į÷ķLĄ─ų„ę¬äė┴”ų«ę╗ĪŻ▀M╚ļ2024─ĻęįüĒŻ¼╩ął÷╣®æ¬Č╦ųØuīÆ╦╔Ż¼š²ČĪ┤╝║═ą┴┤╝ārĖ±ŽÓī”ė┌2023─ĻĄ─Ė▀╬╗ėą╦∙╗žš{ĪŻŅAŲ┌ļSų°Ę┐Ąž«aĪó╝ęļŖĪóŲ¹▄ćĄ╚ąąśIąĶŪ¾╗ž┼»Ż¼š²ČĪ┤╝║═ą┴┤╝ąĶŪ¾┴┐īó▒Ż│ųį÷ķLĪŻ╣½╦ŠŽÓĻP«a─▄į┌ć°ā╚ÅS╔╠ųą╬╗ŠėŪ░┴ąŻ¼Ū░Š░▒╗┐┤║├ĪŻ

ĪĪĪĪĪ░▓┐Ęų╣½╦ŠśI┐āŅAĖµųą═Ė┬Č│÷üĒ┴╦ąąśIŠ░ÜŌČ╚╗ž╔²Īóėåå╬┴┐ĘĆ▓Į╠ß╔²Ą╚ą┼ŽóŻ¼▀@ī”╣½╦ŠüĒšfęŌ╬Čų°ųąŲ┌└¹║├Ż¼Ģ■═Ųäė╩ął÷ī”ŲõŽ┬░ļ─ĻśI┐ā▒Ē¼FĄ─śĘė^ŪķŠwĪŻĪ▒ķLŲ┌ĻPūó┘Y▒Š╩ął÷Ą─Ø·─Ž═Č┘Yš▀ÅłÖÓī”ĮøØ·ī¦ł¾ėøš▀Ęų╬÷Ą└ĪŻ

ĪĪĪĪÅ─╩ął÷▒Ē¼F┐┤Ż¼▓┐Ęų╣½╦Šį┌░l▓╝Ą─śI┐āŅAĖµųą┼¹┬Č┴╦ėåå╬į÷╝ėĪó«aŲĘārĖ±╔ŽØqĄ╚ĘeśOūā╗»║¾Ż¼╣╔ār▒Ē¼FŅH×ķÅŖä▌ĪŻ╚ń²ł╚¬╣╔Ę▌Ż©002671.SZŻ®7į┬11╚š░l▓╝śI┐āŅAĖµĘQŻ¼ŅAėŗ╔Ž░ļ─Ļ╣½╦ŠīŹ¼FÜw─Ėā¶└¹ØÖ1400╚fį¬ų┴2000╚fį¬Ż¼═¼▒╚į÷ķL427.78%ų┴653.98%ĪŻ╣½╦ŠĘQŻ¼śI┐āūāäėĄ─įŁę“ų„ę¬╩Ūł¾ĖµŲ┌ā╚Ż¼ą┬Į«ĪóÅV¢|Īó▀|īÄĄ╚ģ^ė“┤¾ĒŚ─┐ėåå╬ĘĆČ©Į╗ĖČŻ¼ėåå╬┘|┴┐▌^║├Ż¼š¹¾w├½└¹┬╩ėą╦∙╠ß╔²ĪŻ«ö╚šŻ¼╣½╦Š╣╔ār╝┤╔ŽØq6.51%ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼ąĶę¬═Č┘Yš▀ūóęŌĄ─╩ŪŻ¼ėą╩▄įLśIā╚╚╦╩┐▒Ē╩ŠŻ¼╣╔ār╗žš{ęčŠ├Ą─ą┬─▄į┤░ÕēKŻ¼ļm╚╗Į±─Ļ╔Ž░ļ─ĻśI┐āŅAĖµŅlŅl│÷¼F═¼▒╚į÷ķLĄ─ŪķørŻ¼Ą½į┌ĻU╩÷įŁę“ĢrŻ¼╣½╦ŠĘĮ├µĄ─▒Ē╩÷ŅH×ķųö╔„ĪŻ

ĪĪĪĪ╚ń╩»┤¾ä┘╚AŻ©603026.SHŻ®ŅAėŗ╔Ž░ļ─ĻÜw─Ėā¶└¹ØÖ═¼▒╚į÷ķL55.69%ų┴133.54%Ż¼Ą½╣½╦ŠĘQų„ę¬įŁę“╩ŪĘeśO═Ų▀MĮĄ▒Šį÷ą¦┤ļ╩®Ż¼╩╣Ą├čbų├▀\ąą│╔▒ŠĪó╣▄└Ē┘Mė├Ą╚īŹ¼F▓╗═¼│╠Č╚Ą─ĮĄĄ═Ż¼ų¦ō╬┴╦«öŲ┌śI┐āĪŻ

ĪĪĪĪ¢|į└╣Ķ▓─Ż©300821.SZŻ®ŅAėŗ╔Ž░ļ─ĻÜw─Ėā¶└¹ØÖ═¼▒╚į÷ķL132.37%ų┴135.50%Ż¼╣½╦ŠĘĮ├µģs▒Ē╩ŠŻ¼╩▄ąąśI«a─▄öUÅłĪóŽ┬ė╬ąĶŪ¾▓╗ūŃĄ╚ČÓųžę“╦žė░ĒæŻ¼Ī░╬┤üĒėąÖC╣Ķ╩ął÷╚įŠ▀ėą▌^┤¾▓╗┤_Č©ąįŻ¼┐╔─▄ī”╣½╦ŠśI┐āįņ│╔▓╗└¹ė░ĒæŻ¼šłÅV┤¾═Č┘Yš▀ūóęŌ’LļU.Ī▒

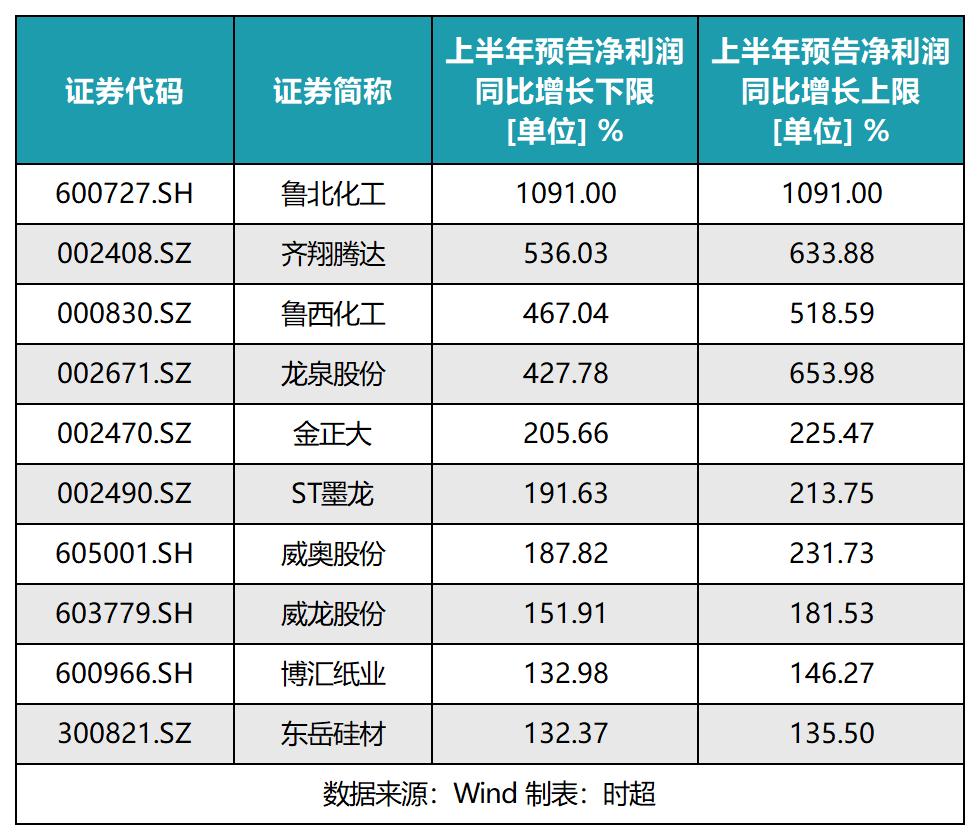

─┐Ū░ęč┼¹┬Č╔Ž░ļ─ĻśI┐āŅAĖµĄ─¶ö╣╔ųąā¶└¹ØÖį÷Ę∙TOP10

─┐Ū░ęč┼¹┬Č╔Ž░ļ─ĻśI┐āŅAĖµĄ─¶ö╣╔ųąā¶└¹ØÖį÷Ę∙TOP10