°°°°Ωõ(j®©ng)ù˙åß(d®£o)àÛ”õ’þ óÓº—Á˜ ¿Ó ÁÈ™

°°°°…Ωñ|≥«…Ö–°∞≥…øÉÜŒ°±∏°≥ˆÀÆ√Ê°£

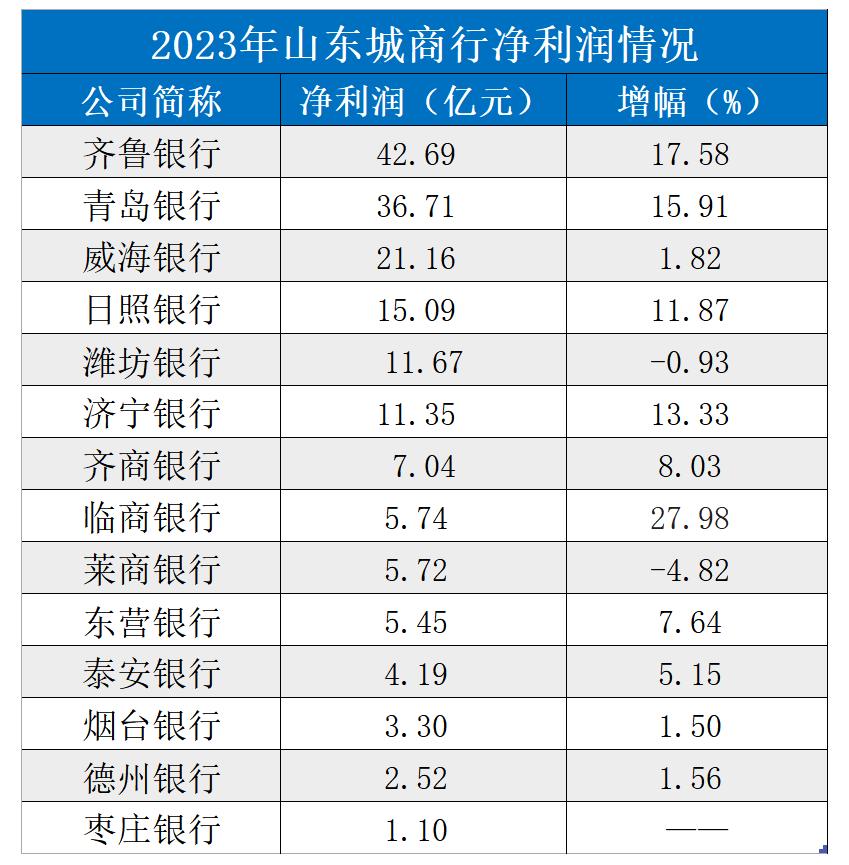

°°°°ì˛(j®¥)Ωõ(j®©ng)ù˙åß(d®£o)àÛ”õ’þΩy(t®Øng)”㣨2023ƒÍ»´ °14º“≥«…Ö–åç¨F(xi®§n)ÝIòI(y®®) ’»Î719.83É|‘™£¨ŸYÆa(ch®£n)øÇ“é(gu®©)ƒ£Õª∆∆3.60»fÉ|‘™°£èƒ”Ø¿˚ƒÐ¡¶ÅÌø¥£¨14º“ °É»(n®®i)≥«…Ö–»•ƒÍ»´ƒÍÉÙŸç173.73É|‘™°£

°°°°12º“„y––ŸYÆa(ch®£n)≥¨«ßÉ| 6º“„y––ÉÙ¿˚ùô≥¨10É|

°°°°¿^2022ƒÍŸYÆa(ch®£n)«ßÉ|æ„ò∑≤ø°±îU»ð÷¡12º“∫Û£¨2023ƒÍþ@“ª¡º∫√ëB(t®§i)Ñðµ√µΩ±£≥÷°£æþÛwÅÌø¥£¨«ýçu„y––øÇŸYÆa(ch®£n)6079.85É|‘™æ” ◊£¨˝RÙî„y––6048.16É|‘™æoÎS∆‰∫Û£¨Õ˛∫£ –…ÃòI(y®®)„y––(œ¬∑Q°∞Õ˛∫£„y––°±)°¢»’’’„y––°¢ûH∑ª„y––Œª”⁄»˝µΩŒÂŒª£¨øÇŸYÆa(ch®£n)∑÷ÑeûÈ3918.77É|‘™°¢3284.62É|‘™°¢2685.63É|‘™°£

°°°°˝R…Äy––°¢»R…Äy––°¢ù˙åé„y––°¢ñ|ÝI„y––2023ƒÍøÇŸYÆa(ch®£n)“≤Õª∆∆2000É|ÍP(gu®°n)ø⁄£¨∑÷ÑeûÈ2461.77É|‘™°¢2070.26É|‘™°¢2035.17É|‘™°¢2033É|‘™°£

°°°°èƒøÇŸYÆa(ch®£n)‘ˆÀŸÅÌø¥£¨óó«f„y––“‘20.62%æ” ◊£¨øÇŸYÆa(ch®£n)”…385.38É|‘™‘ˆ÷¡464.84É|‘™;ù˙åé„y––“‘20.05%µƒ‘ˆÀŸŒªæ”µ⁄∂˛Œª£¨øÇŸYÆa(ch®£n)“ªƒÍ÷ÆÈg‘ˆº”¡À339.85É|‘™°£˝RÙî„y––°¢«ýçu„y––°¢ûH∑ª„y––°¢ñ|ÝI„y––°¢»’’’„y––°¢Õ˛∫£„y––°¢Ã©∞≤„y––øÇŸYÆa(ch®£n)‘ˆÀŸ“≤∂º≥¨þ^14%£¨∑÷ÑeûÈ19.53%°¢14.80%°¢14.56%°¢14.32%°¢14.25%°¢14.02%°¢14.02%°£

°°°°èƒΩõ(j®©ng)ÝIƒÐ¡¶ÅÌø¥£¨«ýçu„y––∑Ä(w®ßn)◊¯ °É»(n®®i)≥«…Ö–°∞Ó^∞—Ωª“Œ°±°£‘ì––»•ƒÍåç¨F(xi®§n)ÝIòI(y®®) ’»Î124.72É|‘™£¨Õ¨±»‘ˆÈL7.11%°£˝RÙî„y––“‘119.52É|‘™Œªæ”¥ŒœØ£¨Õ˛∫£„y––°¢»’’’„y––°¢ûH∑ª„y––°¢ù˙åé„y––ÝI ’“≤∂º≥¨þ^50É|‘™£¨∑÷ÑeûÈ87.35É|‘™°¢66.11É|‘™°¢56.24É|‘™°¢50.94É|‘™£¨µ´œýª•÷ÆÈg≤Óæý”–¸c¥Û°£

°°°°èƒÝI ’‘ˆÀŸÅÌø¥£¨9º“„y––‘ˆÀŸ≥¨þ^5%£¨∆‰÷–óó«f„y––ÝI ’‘ˆÈL¡À36.74%£¨æ” ◊Œª;ù˙åé„y––ÝI ’‘ˆÀŸþ_µΩ¡À28.09%£¨þ@“≤ «∆‰≥…ûÈ…Ωñ|µ⁄¡˘º“ÝI ’þ^50É|≥«…Ö–µƒÍP(gu®°n)ÊI“ÚÀÿ°£≥˝¥À÷ÆÕ‚£¨2023ƒÍÝI ’‘ˆ∑˘åç¨F(xi®§n)É…Œªîµ(sh®¥)‘ˆÈLµƒþÄ”–ûH∑ª„y––£¨‘ˆÀŸþ_µΩ¡À11.85%°£

°°°°”Ø¿˚ƒÐ¡¶∑Ω√Ê£¨˝RÙî„y––∑Ä(w®ßn)◊¯°∞”Ø¿˚Õı°±£¨2023ƒÍ˝RÙî„y––åç¨F(xi®§n)ÉÙ¿˚ùô42.69É|‘™;«ýçu„y––…‘þd“ªªI£¨»•ƒÍåç¨F(xi®§n)ÉÙ¿˚ùô36.71É|‘™;Õ˛∫£„y––ÉÙ¿˚ùô“≤Õª∆∆20É|‘™ÍP(gu®°n)ø⁄£¨þ_µΩ¡À21.16É|‘™;»’’’„y––°¢ûH∑ª„y––°¢ù˙åé„y––ÉÙ¿˚ùô“≤∂º≥¨þ^10É|‘™£¨∑÷ÑeûÈ15.09É|‘™°¢11.67É|‘™°¢11.35É|‘™°£

°°°°èƒÉÙ¿˚ùô‘ˆÀŸø¥£¨»•ƒÍ‘ˆÈL◊Óøϵƒ «≈R…Äy––°£2023ƒÍ≈R…Äy––åç¨F(xi®§n)ÉÙ¿˚ùô5.74É|‘™£¨‘ˆÈL¡À27.98%£¨ «Œ®“ªÉÙ¿˚ùô‘ˆ∑˘≥¨þ^20%µƒ„y––;˝RÙî„y––◊˜ûÈÝI ’þ^∞ŸÉ|µƒ„y––£¨ÉÙ¿˚ùô‘ˆÀŸ“≤þ_µΩ¡À17.58%;«ýçu„y––°¢ù˙åé„y––°¢»’’’„y––ÉÙ¿˚ùô“≤±£≥÷¡ÀÉ…Œªîµ(sh®¥)‘ˆÈL£¨‘ˆÀŸ∑÷ÑeûÈ15.91%°¢13.33%°¢11.87%°£

°°°°üü≈_„y––µ»»˝º“„y––ÝI ’ÿ쑈ÈL

°°°°…Ωñ|≥«…Ö–”Ø¿˚ƒÐ¡¶≈≈––∞Ò…œµƒπ⁄ÅܺæÐä“—∂ýƒÍŒ¥≥ˆ¨F(xi®§n)◊ɪذ£±MπЫýçu„y––»•ƒÍÝIòI(y®®) ’»Î≈≈√˚…Ωñ|≥«…Ö– ◊Œª£¨µ´’ì”Ø¿˚ƒÐ¡¶£¨˝RÙî„y––Ñt“™∏¸ÑŸ“ªªI°£

°°°°æþÛwÅÌø¥£¨2023ƒÍ˝RÙî„y––“‘42.69É|‘™ÉÙ¿˚ùô¿^¿m(x®¥)ÓI(l®´ng)≈У¨ð^2022ƒÍµƒ36.31É|‘™£¨Õ¨±»‘ˆÈL¡À17.58%;«ýçu„y––Ñt“‘36.71É|‘™µƒÉÙ¿˚ùôŒªæ”µ⁄∂˛£¨Õ¨±»‘ˆÈL15.91%°£

°°°°Ωõ(j®©ng)ù˙åß(d®£o)àÛ”õ’þ◊¢“‚µΩ£¨˝RÙî„y––2023ƒÍ∆‰À˚∑Ω√ʵƒ÷˜“™ÿîÑ’(w®¥)÷∏òÀ‘ˆÀŸ“≤»´√ÊÓI(l®´ng)œ»«ýçu„y––°£

°°°°2023ƒÍ£¨˝RÙî„y––øÇŸYÆa(ch®£n)‘ˆÀŸûÈ19.53%£¨«ýçu„y––ÉHûÈ14.80%;ÝI ’‘ˆÀŸ∑Ω√Ê£¨˝RÙî„y––“≤“‘8.03%ÓI(l®´ng)œ»”⁄«ýçu„y––µƒ7.11%°£

°°°°÷µµ√◊¢“‚µƒ «£¨‘⁄π´È_≈˚¬∂2023ƒÍòI(y®®)øɵƒ14º“…Ωñ|≥«…Ö–÷–£¨»˝º“„y––ÝIòI(y®®) ’»Î≥ˆ¨F(xi®§n)¡Àÿ쑈ÈL°£

°°°°æþÛwÅÌø¥£¨üü≈_„y––2023ƒÍåç¨F(xi®§n)ÝIòI(y®®) ’»ÎûÈ20.56É|‘™£¨œý±»”⁄2022ƒÍµƒ22.68É|‘™œ¬Ωµ¡À9.34%°£Õ¨ïr£¨üü≈_„y––µƒÉÙ¿˚ùô‘ˆùqæè¬˝£¨2023ƒÍåç¨F(xi®§n)ÉÙ¿˚ùôûÈ3.30É|‘™£¨Õ¨±»…œ…˝1.50%°£≈R…Äy––∫Õµ¬÷ð„y––µƒÝIòI(y®®) ’»Î“≤”–À˘œ¬ª¨£¨∑÷ÑeÕ¨±»œ¬ª¨8.66%°¢8.61%°£

°°°°‘⁄øÇŸYÆa(ch®£n)åç¨F(xi®§n)10.16%‘ˆÈLµƒ«Èõrœ¬£¨»R…Äy––2023ƒÍåç¨F(xi®§n)ÝIòI(y®®) ’»Î43.59É|‘™£¨Õ¨±»‘ˆÈL4.58%;åç¨F(xi®§n)ÉÙ¿˚ùô5.72É|‘™£¨Õ¨±»œ¬ª¨4.82%°£Ωõ(j®©ng)ù˙åß(d®£o)àÛ”õ’þ≤ÈÈ܃ÍàÛ∞l(f®°)¨F(xi®§n)£¨»R…Äy––¿˚ùôøÇÓ~°¢ÝIòI(y®®)¿˚ùô‘⁄»•ƒÍæ˘”–À˘œ¬Ωµ£¨∆‰÷–ÝIòI(y®®)¿˚ùô”…5.34É|‘™œ¬Ωµ÷¡3.91É|‘™°£

°°°°Ωõ(j®©ng)ù˙åß(d®£o)àÛ”õ’þ◊¢“‚µΩ£¨‘⁄≈˚¬∂òI(y®®)øɵƒ…Ωñ|14º“≥«…Ö–÷–£¨Ω^¥Û≤ø∑÷≤ª¡ºŸJøÓ¬ ∂º‘⁄1.5%“‘œ¬°£ŸYÆa(ch®£n)Ÿ|(zh®¨)¡ø¿^¿m(x®¥)≥ ¨F(xi®§n)∑Ä(w®ßn)÷–œÚ∫√⁄ÖÑ𣨑⁄“—≈˚¬∂‘ì––÷∏òÀµƒ„y––÷–£¨10º“2023ƒÍ≤ª¡º¬ Õ¨±»œ¬Ωµ£¨≤ª¡º¬ ◊ÓµÕµƒûÈñ|ÝI„y––1.10%£¨œ¬Ωµ0.16ÇÄ∞Ÿ∑÷¸c°£

°°°°æW(w®£ng)¸cîµ(sh®¥)¡ø£∫«ýçu„y––◊Ó∂ý óó«f„y––◊Ó…Ÿ

°°°°Ω¸é◊ƒÍÅÌ£¨ÎS÷¯æW(w®£ng)…œ„y––°¢Îä◊”÷ß∏∂µƒ∞l(f®°)’π£¨øÕëÙµƒœ˚ŸMƒ£ Ω∆´œÚîµ(sh®¥)◊÷ªØ°¢ƒÍðpªØ£¨„y––òI(y®®)Ñ’(w®¥)⁄Ö”⁄æÄ…œªØ£¨µ´å¶”⁄≥«…Ö–ÅÌ’f£¨ŒÔ¿ÌæW(w®£ng)¸c»‘”–÷ÿ“™“‚¡x°£Ωõ(j®©ng)ù˙åß(d®£o)àÛ”õ’þΩy(t®Øng)”ã∞l(f®°)¨F(xi®§n)£¨Ωÿ÷¡2023ƒÍƒ©£¨…Ωñ|14º“≥«…Ö–∑÷÷ßôCòã(g®∞u)îµ(sh®¥)¡øþ_1607º“°£

°°°°∆‰÷–£¨æW(w®£ng)¸cîµ(sh®¥)¡ø◊Ó∂ýµƒ ««ýçu„y––°£Ωÿ÷¡2023ƒÍµ◊£¨‘ì––π≤”–16º“∑÷––£¨ÝIòI(y®®)æW(w®£ng)¸cþ_µΩ191º“£¨ð^…œƒÍ‘ˆº”11º“°£

°°°°˝RÙî„y––æW(w®£ng)¸cîµ(sh®¥)¡øæoÎS∆‰∫Û£¨‘O(sh®®)”–∑÷÷ßôCòã(g®∞u)187º“£¨ð^…œƒÍ‘ˆº”9º“£¨∆‰÷–∑÷––14º“£¨÷ß––173º“£¨«“øÁÖ^(q®±)”Ú∞l(f®°)’π¡º∫√£¨‘⁄ °É»(n®®i)12ÇÄ≥« –‘O(sh®®)”–∑÷÷ßôCòã(g®∞u)°£

°°°°∆‰”ý∑÷÷ßôCòã(g®∞u)îµ(sh®¥)¡ø≥¨þ^100º“µƒþÄ”–ûH∑ª„y––°¢Õ˛∫£„y––°¢»R…Äy––°¢ñ|ÝI„y––°¢˝R…Äy––°¢ù˙åé„y––£¨îµ(sh®¥)¡ø∑÷ÑeûÈ134º“°¢126º“°¢126º“°¢125º“°¢124º“°¢105º“;πŸæW(w®£ng)–≈œ¢Ô@ 棨»’’’„y––∑÷÷ßîµ(sh®¥)¡ø“≤≥¨þ^100º“°£

°°°°÷µµ√◊¢“‚µƒ «£¨Õ˛∫£„y–– « °É»(n®®i)Œ®“ªåç¨F(xi®§n)16 –æW(w®£ng)¸c»´∏≤…wµƒ≥«…Ö–°£

°°°°14º“≥«…Ö–÷–£¨óó«f„y––∑÷÷ßôCòã(g®∞u)îµ(sh®¥)¡ø◊Ó…Ÿ£¨¨F(xi®§n)‘O(sh®®)”–19ÇĬöƒÐ≤ø “£¨ù˙åé°¢∫ ù…2º“Æêµÿ∑÷––£¨34º“÷ß––°£µ¬÷ð„y––æW(w®£ng)¸cîµ(sh®¥)¡øÑtŒª¡–µπîµ(sh®¥)µ⁄∂˛£¨π≤”–63º“∑÷÷ßôCòã(g®∞u)°£

°°°°Ωõ(j®©ng)ù˙åß(d®£o)àÛ”õ’þ◊¢“‚µΩ£¨…Ωñ|≥«…Ö–“≤‘⁄∑eòOœÚ °Õ‚Õÿ’π£¨˝RÙî„y––°¢Õ˛∫£ –…ÃòI(y®®)„y––æ˘‘⁄ÃÏΩÚ‘O(sh®®)¡¢∑÷––£¨˝R…Äy––‘⁄Œ˜∞≤°¢»R…Äy––‘⁄–Ï÷ð°¢≈R…Äy––‘⁄åé≤®∂º‘O(sh®®)”–∑÷÷ßôCòã(g®∞u)°£

°°°°∂ýº“≥«…Ö–Õ∆þMîµ(sh®¥)◊÷ªØÞD(zhu®£n)–Õ

°°°°Ωõ(j®©ng)ù˙åß(d®£o)àÛ”õ’þ ·¿Ì∞l(f®°)¨F(xi®§n)£¨∂ýº“≥«…Ö–å¢îµ(sh®¥)◊÷ªØ◊˜ûÈ÷ÿ“™µƒë(zh®§n)¬‘ÞD(zhu®£n)–Õ∑ΩœÚ°£

°°°°ƒÍàÛÔ@ 棨2023ƒÍ£¨«ýçu„y––≥…¡¢îµ(sh®¥)◊÷ªØë(zh®§n)¬‘ÞD(zhu®£n)–ÕŒØÜTï˛£¨÷∆∂®–≈œ¢ø∆ºº∫Õîµ(sh®¥)ì˛(j®¥)πпÌë(zh®§n)¬‘“é(gu®©)Ñù°£Õ¨ïrܢє–¬“ª¥˙∫À–ƒœµΩy(t®Øng)Ìóƒø£¨»´ƒÍÌò¿˚Õ∂Æa(ch®£n)Ìóƒø78ÇÄ£¨ð^…œƒÍ‘ˆÈL44.44%°£

°°°°Õ˛∫£„y––à‘≥÷°∞îµ(sh®¥)ì˛(j®¥)òÀú ªØ£¨òÀú æÄ…œªØ£¨æÄ…œ÷«ª€ªØ°±µƒîµ(sh®¥)◊÷ªØ¿ÌƒÓ£¨»´√ÊÕ∆þM°∞îµ(sh®¥)◊÷„y––ë(zh®§n)¬‘ªØ°±°£2023ƒÍ£¨Õ˛∫£„y––òã(g®∞u)Ω®“‘π≤œÌèÕ(f®¥)”√°¢òI(y®®)Ñ’(w®¥)√ÙΩð°¢îµ(sh®¥)ì˛(j®¥)Úå(q®±)Ñ”µƒºº–g(sh®¥)÷–≈_°¢òI(y®®)Ñ’(w®¥)÷–≈_°¢îµ(sh®¥)ì˛(j®¥)÷–≈_º∞“ª‘∆∂ý–æΩ»⁄‘∆∆Ω≈_µƒø∆ºº÷ßìŒÛwœµ;ܢєITÌóƒø25Ìó£¨Ìò¿˚ÕÍ≥…¡À–¬“ª¥˙–≈ŸJ÷–≈_œµΩy(t®Øng)»∫°¢å¶π´ÔLøÿ¥Ûµ◊±P°¢ƒ£–Õ±O(ji®°n)øÿ÷––ƒ°¢–≈ŸJ÷«ƒÐ◊RÑe°¢∆’ªðøÕ»∫µ»24ÇÄÌóƒøÕ∂Æa(ch®£n)£¨“‘îµ(sh®¥)◊÷ªØœ»þMÀºæS∫ÕÑì(chu®§ng)–¬ºº–g(sh®¥)£¨»´√ÊŸxƒÐÔLÎUπÐøÿ°¢òI(y®®)Ñ’(w®¥)‘ˆÈL°¢æ´ºöªØπп̵»ÓI(l®´ng)”Ú∞l(f®°)’π°£

°°°°˝RÙî„y––÷∆∂®ø∆ººΩ»⁄»˝ƒÍ∞l(f®°)’π“é(gu®©)Ñù∫Õ∏ƒ∏Ôåç ©∑Ω∞∏£¨º”øÏø∆ººΩ»⁄å£ÝIôCòã(g®∞u)Ω®‘O(sh®®)£¨≥…¡¢ù˙ƒœø∆Ñì(chu®§ng)Ω»⁄÷––ƒ÷ß––£¨∞l(f®°)≤º°∞˝RÙîø∆Ñì(chu®§ng)°±∆∑≈∆;Ñì(chu®§ng)–¬ø∆ººΩ»⁄åè≈˙ƒ£ Ω£¨≥…¡¢øÇ––ø∆Ñì(chu®§ng)Ω»⁄åè≈˙÷––ƒ£¨ûÈ»´––ø∆Ñì(chu®§ng) ⁄–≈òI(y®®)Ñ’(w®¥)åè≈˙÷π©å£åŸæG…´Õ®µ¿;Õ∆≥ˆ°∞Œ¥ÅÌ–«°±°∞Ü¢√˜–«°± ø∆ººΩ»⁄∑˛Ñ’(w®¥)∑Ω∞∏£¨Ü¢Ñ”°∞éÏ°¢Êú°¢»¶°±»˝¥Ûª˘µA(ch®≥)–‘π§≥ÃΩ®‘O(sh®®)£¨æ€Ωπ∆ÛòI(y®®)ŸY‘¥Ω®éÏ£¨·òå¶÷ÿ¸cÆa(ch®£n)òI(y®®)Ω®Êú£¨á˙¿@Æa(ch®£n)òI(y®®)…˙ëB(t®§i)Ω®»¶£¨Ã·π©∂ý‘™ªØæC∫œΩ»⁄∑˛Ñ’(w®¥)°£

°°°°Ωÿ÷¡2023ƒÍƒ©£¨˝RÙî„y––ø∆ºº–Õ∆ÛòI(y®®) ⁄–≈”ýÓ~459.28É|‘™£¨ ⁄–≈ëÙîµ(sh®¥)2925ëÙ£¨æ”…Ωñ| °Ω»⁄ôCòã(g®∞u)«∞¡–;ù˙ƒœµÿÖ^(q®±) °ºâ°∞å£æ´Ãÿ–¬°±∆ÛòI(y®®)∫Õ᯺“ºâ°∞å£æ´Ãÿ–¬°±–°æÞ»À∆ÛòI(y®®) ⁄–≈∏≤…w¬ ∑÷Ñeþ_µΩ38%∫Õ58%£¨æ”ù˙ƒœµÿÖ^(q®±)Ω»⁄ôCòã(g®∞u) ◊Œª°£