°°°°Ωõ(j®©ng)ù˙åßàÛ”õ’þ Ñ¢”¬ “ä¡ï”õ’þ óÓº—Á˜

°°°°Ω¸∆⁄£¨’–…Äy––≤ª‘Ÿ–¬∞l(f®°)»˝ƒÍ∆⁄°¢ŒÂƒÍ∆⁄¥ÛÓ~¥ÊÜŒÓ~∂»µƒœ˚œ¢“˝∞l(f®°) –àˆÍP◊¢°£

°°°°Ωõ(j®©ng)ù˙åßàÛ”õ’þ◊…‘É∂ýº“’–…Äy––æW(w®£ng)¸c∫Û´@œ§£¨ƒø«∞‘ì––»˝ƒÍ∆⁄∫ՌƒÍ∆⁄¥ÛÓ~¥ÊÜŒï∫ïrõ]”–Ó~∂»°£

°°°°åçÎH…œ£¨≥˝¡À’–…Äy––Õ‚£¨þÄ”–≤ø∑÷„y––»˝ƒÍ∆⁄°¢ŒÂƒÍ∆⁄…ı÷¡É…ƒÍ∆⁄¥ÛÓ~¥ÊÜŒæ˘“—Õ£ €°£∂¯Æî«∞»‘”–Ó~∂»µƒ¥ÛÓ~¥ÊÜŒ¿˚¬ œýð^Õ¨∆⁄œÞµƒ∂®∆⁄¥ÊøÓ≤¢üoÉû(y®≠u)Ñð°£

°°°°∂ýŒª––òI(y®®)∑÷Œˆ»À ø±Ì 棨ƒø«∞„y––Ûwœµ∂®∆⁄¥ÊøÓÿìǢ’º±»»‘√˜Ô@∏þ”⁄≥£ƒÍÀÆ∆Ω£¨„y––â∫øs’{’˚¥ÛÓ~¥ÊÜŒ£¨ƒøµƒ «ΩµµÕ∏þÓ~∂®∆⁄¥ÊøÓÿìǢ≥…±æ£¨“‘æèΩ‚ÉÙœ¢≤Ó ’’≠â∫¡¶°£

°°°°∂ýº“„y––Õ£ €ÈL∆⁄¥ÛÓ~¥ÊÜŒ

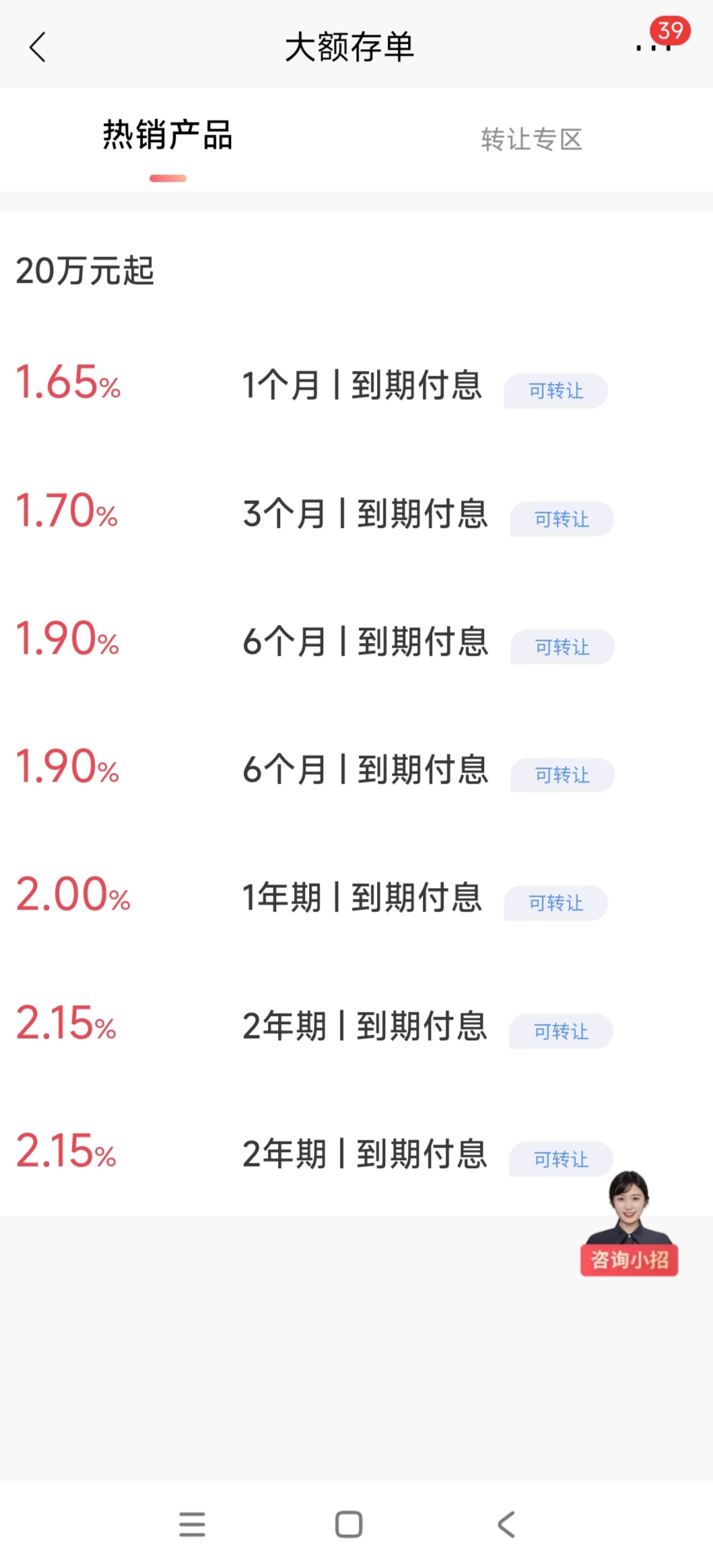

°°°°Ωõ(j®©ng)ù˙åßàÛ”õ’þ◊¢“‚µΩ£¨‘⁄’–…Äy––App…œµƒ¥ÛÓ~¥ÊÜŒü·‰NÆa∆∑Ö^(q®±)£¨“ªƒÍ∆⁄∫ÕÉ…ƒÍ∆⁄µƒ¿˚¬ ∑÷ÑeûÈ2%°¢2.15%£¨æ˘ûÈ20»f‘™∆¥Ê£¨Œ¥À—À˜≥ˆ»˝ƒÍ∆⁄∫ՌƒÍ∆⁄Æa∆∑°£

°°°°°∞¨F(xi®§n)‘⁄¥ÛÓ~¥ÊÜŒ“ªƒÍ∆⁄¿˚¬ ûÈ2%£¨∂˛ƒÍ∆⁄¿˚¬ ûÈ2.15%£¨»˝ƒÍ∆⁄∫ՌƒÍ∆⁄µƒ¥ÛÓ~¥ÊÜŒï∫ïrõ]”–°£°±’–…Äy––ù˙ƒœ∫Õ∆Ω¬∑÷ß––µƒπ§◊˜»ÀÜT∏Ê‘VΩõ(j®©ng)ù˙åßàÛ”õ’þ£¨°∞ï∫ïrõ]”–¡À£¨π¿”ã∂ÃïrÈgÉ»“≤≤ªï˛”–°£°±

°°°°∂¯Ωõ(j®©ng)ù˙åßàÛ”õ’þ‘⁄¡Ì“ªº“’–…Äy––ÝIòI(y®®)æW(w®£ng)¸c◊…‘É¥ÛÓ~¥ÊÜŒòI(y®®)Ñ’ïr£¨“≤±ª∏Ê÷™ï∫ïrõ]”–°£°∞ƒø«∞»˝ƒÍ∆⁄°¢ŒÂƒÍ∆⁄¥ÛÓ~¥ÊÜŒ“—Ωõ(j®©ng)õ]”–Ó~∂»£¨∫Û¿m(x®¥)¥ÛÓ~¥ÊÜŒ∫Œïr”–Ó~∂»–Ë“™µ»Õ®÷™°£°±‘ìæW(w®£ng)¸cµƒ¥ÛÃ√Ωõ(j®©ng)¿Ì±Ì æ°£

°°°°åçÎH…œ£¨ï∫Õ£∞l(f®°) €»˝ƒÍ∆⁄∫ՌƒÍ∆⁄¥ÛÓ~¥ÊÜŒµƒ≤¢≤ª÷ª”–’–…Äy––£¨∞¸¿®±±æ©„y––°¢÷––≈„y––µ»∂ýº“„y––‘⁄É»µƒ»˝ƒÍ∆⁄°¢ŒÂƒÍ∆⁄¥ÛÓ~¥ÊÜŒæ˘“—Õ£ €°£

°°°°‘⁄±±æ©„y––App…œ‘⁄ €¥ÛÓ~¥ÊÜŒ÷–£¨Ωõ(j®©ng)ù˙åßàÛ”õ’þ∞l(f®°)¨F(xi®§n)ÉH”–“ªÇÄ‘¬°¢»˝ÇÄ‘¬°¢¡˘ÇÄ‘¬∫Õ“ªƒÍ∆⁄ø…“‘þxìÒ£¨¿˚¬ ∑÷ÑeûÈ1.80%°¢1.80%°¢2.00%∫Õ2.10%£¨∆¥ÊΩÓ~æ˘ûÈ20»f‘™°£

°°°°°∞¥ÛÓ~¥ÊÜŒ“ªƒÍ∆⁄¿˚¬ ûÈ2.0%£¨É…ƒÍ∆⁄¿˚¬ ûÈ2.2%£¨»˝ƒÍ∆⁄∫ՌƒÍ∆⁄µƒõ]”–Ó~∂»°£°±÷––≈„y––µƒøÕëÙΩõ(j®©ng)¿Ì∏Ê‘VΩõ(j®©ng)ù˙åßàÛ”õ’þ£¨°∞ŒÂƒÍ∆⁄œÞµƒ¥ÛÓ~¥ÊÜŒ∫Ðæ√õ]”–¡À£¨¨F(xi®§n)‘⁄“—Ωõ(j®©ng)Õ£∞l(f®°)£¨¬˝¬˝µÿ¥ÛÓ~¥ÊÜŒÍë¿m(x®¥)ø…ƒÐ±ª»°œ˚°£°±

°°°°∂¯Æî«∞‘⁄ €µƒÈL∆⁄¥ÛÓ~¥ÊÜŒ“≤¥Ê‘⁄Ó~∂»≤ª◊„µƒ«Èõr°£ù˙ƒœ“ªº“π§…Äy––µƒπ§◊˜»ÀÜT±Ì æ£∫°∞¥ÛÓ~¥ÊÜŒ“ªƒÍ∆⁄¿˚¬ ûÈ1.8%£¨É…ƒÍ∆⁄¿˚¬ ûÈ1.9%£¨»˝ƒÍ∆⁄¿˚¬ ûÈ2.35%£¨≤ªþ^»˝ƒÍ∆⁄Æa∆∑ï∫ïrõ]”–Ó~∂»°£°±

°°°°°∞Œ“ÇÉ”–“ªƒÍ∆⁄°¢É…ƒÍ∆⁄∫Õ»˝ƒÍ∆⁄œÞµƒ¥ÛÓ~¥ÊÜŒ£¨ŒÂƒÍ∆⁄õ]”–Ó~∂»°£°±Ω®‘O„y––“ªπ§◊˜»ÀÜT±Ì 棨ƒø«∞»˝ƒÍ∆⁄¥ÛÓ~¥ÊÜŒ◊Ó∏þƒÍ¿˚¬ ûÈ2.35%°£å¶”⁄÷Æ∫Ûï˛≤ªï˛”–ŒÂƒÍ∆⁄œÞµƒ¥ÛÓ~¥ÊÜŒÓ~∂»£¨‘ìπ§◊˜»ÀÜT±Ì æ£∫°∞”–µƒ‘í“≤ø…ƒÐ±»ð^…Ÿ°£°±

°°°°Ωõ(j®©ng)ù˙åßàÛ”õ’þ‘⁄’{≤È÷–∞l(f®°)¨F(xi®§n)£¨Îm»ª∫Ð∂ý„y––¥ÛÓ~¥ÊÜŒ”–Ó~∂»£¨µ´¿˚¬ é◊∫ı≈cÕ¨∆⁄œÞµƒ∂®∆⁄¥ÊøÓÆa∆∑≥÷∆Ω£¨≤¢üoÉû(y®≠u)Ñð°£»Á£¨ÞròI(y®®)„y––É…ƒÍ∆⁄°¢»˝ƒÍ∆⁄¥ÛÓ~¥ÊÜŒ¿˚¬ ∑÷ÑeûÈ1.9%°¢2.35%£¨≈cÕ¨∆⁄œÞµƒ∂®∆⁄¥ÊøÓÆa∆∑“ª÷¬°£

°°°°“≤”–„y––µƒ¥ÛÓ~¥ÊÜŒ¿˚¬ …ı÷¡±»∂®∆⁄¥ÊøÓ¿˚¬ þĵհ£∆Ω∞≤„y––App…œÔ@ 棨‘ì––20»f‘™∆¥Êµƒ»˝ƒÍ∆⁄¥ÛÓ~¥ÊÜŒ¿˚¬ ûÈ2.5%£¨∂¯1»f‘™∆¥Êµƒ»˝ƒÍ∆⁄∂®∆⁄¥ÊøÓ¿˚¬ ûÈ2.6%°£

°°°°â∫Ωµ¥ÊøÓ≥…±æ

°°°°ù˙ƒœ“ªº“…ÃòI(y®®)„y––µƒ¿ÌÿîΩõ(j®©ng)¿Ìèà∆º∏Ê‘VΩõ(j®©ng)ù˙åßàÛ”õ’þ£¨¥ÛÓ~¥ÊÜŒ «”…„y––œÚÇÄ»ÀªÚôCòã∞l(f®°)––µƒ“ª∑N¥ÛÓ~¥ÊøÓë{◊C£¨Õ®≥£«Èõrœ¬ÇÄ»À20»f‘™∆Õ∂£¨∆⁄œÞ胓ªÇÄ‘¬÷¡ŒÂƒÍ≤ªµ»°£°∞“ª÷±“‘ÅÌ£¨”…”⁄„y––¥ÛÓ~¥ÊÜŒ∞≤»´∑Ä(w®ßn)∂®«“ ’“Êð^Éû(y®≠u)£¨èV ÐøÕëÙ◊∑≈ı°£°±

°°°°èà∆º∏Ê‘VΩõ(j®©ng)ù˙åßàÛ”õ’þ£¨¥ÛÓ~¥ÊÜŒ◊˜ûÈæþlj∏þ¿˚¬ Éû(y®≠u)Ñ𵃥ÊøÓÆa∆∑÷–µƒ“ª∑N£¨‘⁄„y––¿˚ùô◊þµÕµƒÆ£¨å¶¥Û≤ø∑÷„y––∂¯—‘£¨æS≥÷∏þ¿˚¬ å¢≥…ûÈ∫Ð¥Ûµƒÿìì˙°£

°°°°‘⁄èà∆ºø¥ÅÌ£¨¨F(xi®§n)‘⁄„y––÷ÆÀ˘“‘Õ£ €»˝ƒÍ∆⁄°¢ŒÂƒÍ∆⁄µƒ¥ÛÓ~¥ÊÜŒ£¨÷˜“™ «¿˚¬ Éû(y®≠u)Ñðõ]¡À°£°∞“ª∑Ω√Ê «“ÚûÈ¥ÊøÓ¿˚¬ Ωõ(j®©ng)öv¡À∂ýðÜœ¬’{£¨¥ÛÓ~¥ÊÜŒ¿˚¬ “≤“ªΩµ‘ŸΩµ°£¡Ì“ª∑Ω√Ê£¨‘⁄ŸJøÓ¿˚¬ ≥÷¿m(x®¥)œ¬––µƒþ^≥Ã÷–£¨„y––÷ªƒÐÕ®þ^Õ£ €ÈL∆⁄¥ÛÓ~¥ÊÜŒÅÌâ∫Ωµ¥ÊøÓ≥…±æ°£°±

°°°°∏˘ì˛(j®¥)᯺“Ω»⁄±O(ji®°n)∂ΩπпÌøÇæ÷≈˚¬∂µƒîµ(sh®¥)ì˛(j®¥)£¨Ωÿ÷¡2023ƒÍƒ©£¨…ÃòI(y®®)„y––ÉÙœ¢≤ÓûÈ1.69%£¨“—Ωõ(j®©ng)µ¯∆∆°∂∫œ∏Òåè…˜‘uπ¿åç ©Þk∑®(2023ƒÍ–Þ”Ü∞Ê)°∑÷–◊‘¬…ôC÷∆∫œ“‚ÉÙœ¢≤Ó1.8%µƒ≈RΩÁ÷µ°£‘⁄2023ƒÍ∂»∏˜„y––µƒòI(y®®)øÉ∞l(f®°)≤ºï˛…œ£¨∂ýŒª„y––πпÌå”æ˘Õ∏¬∂£¨â∫Ωµ∏∂œ¢≥…±æ «ΩÒƒÍπ§◊˜µƒ÷ÿ÷–÷Æ÷ÿ°£

°°°°“‘’–…Äy––ûÈ¿˝£¨‘ì––ƒÍàÛÔ@ 棨2023ƒÍ‘ì––ÉÙ¿˚œ¢ ’“ʬ ûÈ2.15%£¨ð^2022ƒÍœ¬Ωµ0.25ÇÄ∞Ÿ∑÷¸c°£’–…Äy––±Ì 棨ûÈ¡À±£≥÷ÉÙ¿˚œ¢ ’“ʬ µƒœýå¶∑Ä(w®ßn)∂®£¨àÛ∏Ê∆⁄É»£¨þM“ª≤Ωº”èäŸYÆaÿìǢΩM∫œπп̰£ŸYÆa∂À£¨≥÷÷Æ“‘∫„◊•∫√ŸJøÓÕ∂∑≈£¨Õ¨ïrº”¥ÛǢ»Øµƒ≈‰÷√¡¶∂»£¨Ã·∏þŸYΩ π”√–߬ ;ÿìǢ∂À£¨÷¯¡¶Õ∆Ñ”µÕ≥…±æ∫À–ƒ¥ÊøÓµƒ‘ˆÈL°£

°°°°÷–ᯄy––∏±––ÈLèà“„‘⁄òI(y®®)øÉï˛…œ±Ì 棨Ω҃͑얖å¶∏þ≥…±æ¥ÊøÓòI(y®®)Ñ’µƒâ∫Ωµ¡¶∂»ï˛∑«≥£¥Û°£å¶Öf(xi®¶)◊h¥ÊøÓ°¢ΩYòã–‘¥ÊøÓ°¢»˝ƒÍ∆⁄“‘…œµƒ¥ÛÓ~¥ÊÜŒµ»Æa∆∑÷∆∂®¡À∫œ¿Ìµƒ‘ˆÈLƒøòÀ£¨ï˛þmÆîøÿ÷∆¥À∑Ω√ÊòI(y®®)Ñ’µƒ’º±»°£

°°°°π‚¥Û„y––Ω»⁄ –àˆ≤ø∫Í”^—–æøÜT÷Ð√Ø»A’JûÈ£¨„y––Õ®þ^∫œ¿Ìâ∫Ωµ¥ÛÓ~¥ÊÜŒµ»∂®∆⁄¥ÊøÓÆa∆∑£¨Éû(y®≠u)ªØ¥ÊøÓÿìǢΩYòã£¨ΩµµÕæC∫œÿìǢ≥…±æ°£÷ª“™ƒø«∞„y––ÿìǢ≥…±æº∞ÉÙœ¢≤Óâ∫¡¶≤ªúp£¨„y––»‘”–Ñ”¡¶÷˜Ñ”Éû(y®≠u)ªØÿìǢΩYò㣨≤ø∑÷∏þœ¢¥ÊøÓÆa∆∑∞l(f®°)––å¢øÿ÷∆‘⁄ð^µÕÀÆ∆Ω°£

°°°°å¶”⁄œ˚ŸM’þÅÌ’f£¨‘⁄¥ÛÓ~¥ÊÜŒ÷ÆÕ‚£¨»‘»ª”–∂ý∑Nø…“‘ÃÊ¥˙µƒþxìÒ°£Ωõ(j®©ng)ù˙åWº“°¢–¬Ω»⁄åWº“ΩÿSª€‘⁄Ω” ÐΩõ(j®©ng)ù˙åßàÛ”õ’þ≤…‘Lïr±Ì æ£∫°∞ ◊œ»£¨ø…“‘ÍP◊¢„y––µƒ∂®∆⁄¥ÊøÓÆa∆∑£¨ÔLÎUœýå¶ð^µÕ£¨«“ø…÷«∞÷ß»°°£¥ÀÕ‚£¨„y––Õ∆≥ˆµƒÉ¶–ÓÓê±£ÎUÆa∆∑“≤ «“ªÇÄ≤ªÂeµƒÃÊ¥˙þxìÒ°£þ@∑NÆa∆∑ÓêÀ∆”⁄ǘΩy(t®Øng)µƒ±£ÎUÆa∆∑£¨Ã·π©“ª∂®µƒ±£’œ£¨Õ¨ïr“≤”–œýå¶ð^∏þµƒ¿˚¬ °£þ@∑NÆa∆∑µƒÔLÎUœýå¶ð^µÕ£¨µ´ ’“Êø…ƒÐ¬‘∏þ”⁄¥ÛÓ~¥ÊÜŒ°£°±