ĪĪĪĪĮøØ·ī¦ł¾ęŖ┴Ģėøš▀ ŚŅ╝čń„

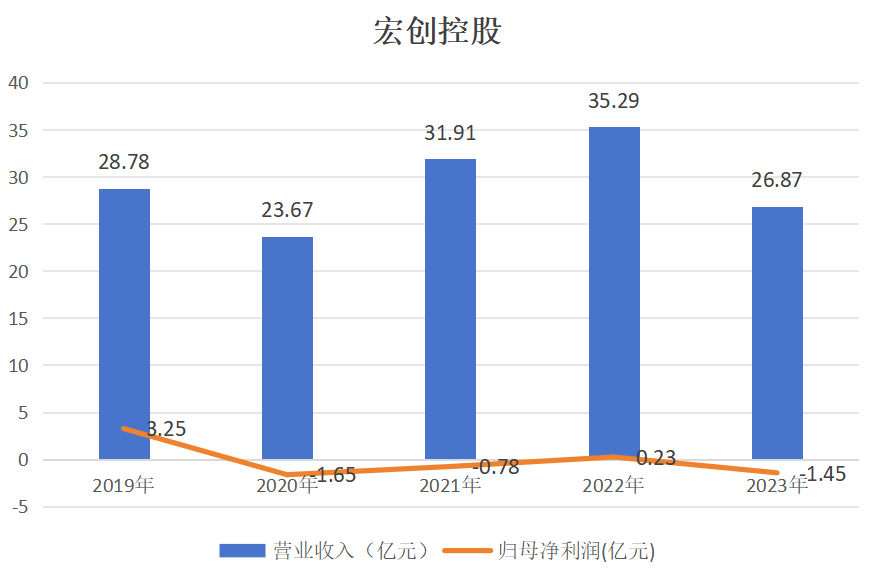

ĪĪĪĪĮ³╚šŻ¼║Ļäō┐ž╣╔Ż©002379.SZŻ®┼¹┬Č┴╦2023─Ļ─ĻČ╚ł¾ĖµĪŻł¾Ėµ’@╩ŠŻ¼╣½╦Š╚ź─ĻīŹ¼FĀIśI╩š╚ļ26.87ā|į¬Ż¼═¼▒╚Ž┬ĮĄ23.86%Ż╗Üw─Ėā¶└¹ØÖ╠Øōp1.45ā|į¬Ż¼═¼▒╚Ž┬ĮĄ735.75%ĪŻĮøØ·ī¦ł¾ėøš▀ūóęŌĄĮŻ¼║Ļäō┐ž╣╔Į³╬Õ─ĻĄ─śI┐ā▒Ē¼F▓ó▓╗ĘĆČ©Ż¼2022─Ļ┼ż╠Ø║¾Ż¼2023─Ļį┘Č╚Ž▌╚ļ╠ØōpĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼║Ļäō┐ž╣╔«aŲĘ├½└¹┬╩╝▒äĪŽ┬ĮĄŻ¼ĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~├„’@Ž┬ĮĄŻ¼▀@ę▓Įo║Ļäō┐ž╣╔ĦüĒ┴╦┐╝“×ĪŻ

ĪĪĪĪĮ³5─Ļųą3─Ļ╠Øōp

ĪĪĪĪžöäšöĄō■’@╩ŠŻ¼2019─ĻĄĮ2021─ĻŻ¼║Ļäō┐ž╣╔ĀIśI╩š╚ļĘųäe×ķ28.78ā|į¬Īó23.67ā|į¬Īó31.91ā|į¬Ż╗Üw─Ėā¶└¹ØÖĘųäe×ķ3.25ā|į¬Īó-1.65ā|į¬Īó-0.78ā|į¬ĪŻ2022─ĻŻ¼║Ļäō┐ž╣╔śI┐āīŹ¼F┼ż╠Ø×ķ┌AŻ¼Üw─Ėā¶└¹ØÖ×ķ0.23ā|į¬ĪŻĄ½2023─Ļ╣½╦Šį┘Č╚Ž▌╚ļ╠ØōpŻ¼Üw─Ėā¶└¹ØÖ×ķ-1.45ā|į¬ĪŻ

ĪĪĪĪō■ĮķĮBŻ¼║Ļäō┐ž╣╔╩Ūę╗╝ę┤¾ą═ŠC║ŽąįõX╝ė╣żŲ¾śIŻ¼ĀIśIĘČć·║Ł╔wõX░ÕĦ▓ŁĄ─čą░lĪó╔·«a┼cõN╩█Ż¼ų„ꬫaŲĘ×ķõX░ÕĦĪó╝ęė├▓ŁĪó╦Äė├▓ŁĪóčb’Ś▓ŁĄ╚Ż¼ÅVĘ║æ¬ė├ė┌╩│ŲĘ║═ßt╦Ä░³čbĪóĮ©ų■čb’ŚĄ╚ČÓéĆŅIė“ĪŻ

ĪĪĪĪĘų«aŲĘüĒ┐┤Ż¼║Ļäō┐ž╣╔ų„ĀIśIäš┐╔Ęų×ķĶT▄łŠĒĪó└õ▄łŠĒĪóõX▓Ł║═į┘╔·õXę║Ż¼Ųõųąį┘╔·õXę║į┌2023─ĻČ╚▓óø]ėąŽÓĻP╩š╚ļĪŻł¾ĖµŲ┌ā╚Ż¼õX▓Ł╩Ū╣½╦ŠūŅ┤¾Ą─śI䚯¼īŹ¼FĀIśI╩š╚ļ11.89ā|į¬Ż¼═¼▒╚Ž┬ĮĄ┴╦39.43%Ż╗õN┴┐×ķ5.52╚f揯¼▌^╔Ž─Ļ═¼Ų┌£p╔┘┴╦29.41%ĪŻ

ĪĪĪĪ└õ▄łŠĒīŹ¼FĀIśI╩š╚ļ6.35ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌£p╔┘┴╦8.79%Ż╗ĶT▄łŠĒīŹ¼FĀIśI╩š╚ļ8.37ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌į÷ķL0.87%ĪŻ

ĪĪĪĪī”ė┌ĮøĀIśI┐ā╠ØōpĄ─įŁę“Ż¼║Ļäō┐ž╣╔▒Ē╩Š║═ų„ę¬õX▓Ł«aŲĘėąĻPĪŻ╣½╦Šį┌─Ļł¾ųąĮŌßīŻ¼ł¾ĖµŲ┌ā╚║Ż═ŌõXŽ¹┘MŲŻ╚§Ż¼░³čb╚▌Ų„õX▓─ąĶŪ¾├µ┼R│÷┐┌║═╚źÄņ┤µē║┴”Ż¼ąąśIĖéĀÄ▀Mę╗▓Į╝ėäĪŻ¼╣½╦Šų„ę¬õX▓Ł«aŲĘõN┴┐ĪóõN╩█ārĖ±═¼▒╚Ęųäe£p╔┘29.41%Īó14.22%Ż¼ī¦ų┬š¹¾wĀIśI╩š╚ļ═¼▒╚£p╔┘23.86%ĪŻ

ĪĪĪĪ║Ļäō┐ž╣╔╚ź─ĻĄ─┐é¾w╠ØōpŻ¼į┤ė┌Ųõ╚ź─Ļ╦─éĆ╝ŠČ╚Š∙╬┤─▄ė»└¹ĪŻŠ▀¾wüĒ┐┤Ż¼2023─ĻĄ┌ę╗╝ŠČ╚ų┴Ą┌╦─╝ŠČ╚Ż¼║Ļäō┐ž╣╔Ęųäe╠Øōp0.36ā|į¬Īó0.12ā|į¬Īó0.34ā|į¬Īó0.64ā|į¬ĪŻ

ĪĪĪĪų„ĀIśIäš├½└¹┬╩┤¾Ę∙Ž┬╗¼

ĪĪĪĪ║Ļäō┐ž╣╔ĮøĀIśI┐āĄ─▌^┤¾╠Øōpę▓║═├½└¹┬╩ėąĻPĪŻ

ĪĪĪĪ─Ļł¾’@╩ŠŻ¼ę“ų„ꬫaŲĘõN╩█ārĖ±═¼▒╚ĮĄĄ═Īó«a┴┐═¼▒╚£p╔┘ų┬╩╣å╬╬╗╝ė╣ż│╔▒Šį÷╝ėĪŻ2023─ĻŻ¼║Ļäō┐ž╣╔ų„ĀIśIäš├½└¹┬╩×ķ0.36%Ż¼▌^╔Ž─Ļ═¼Ų┌Ą─5.19%Ž┬ĮĄ4.83éĆ░┘Ęų³cĪŻŲõųąĶT▄łŠĒ├½└¹┬╩×ķ-1.53%Ż¼▌^╔Ž─Ļ═¼Ų┌Ž┬ĮĄ0.82éĆ░┘Ęų³cŻ╗└õ▄łŠĒ├½└¹┬╩×ķ0.32%Ż¼▌^╔Ž─Ļ═¼Ų┌Ž┬ĮĄ1.47éĆ░┘Ęų³cŻ╗õX▓Ł«aŲĘ├½└¹┬╩×ķ1.70%Ż¼▌^╔Ž─Ļ═¼Ų┌Ž┬ĮĄ7.26éĆ░┘Ęų³cĪŻ

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ūóęŌĄĮŻ¼2023─ĻŻ¼ć°ā╚õXārš¹¾wū▀ä▌▌^×ķŲĮĘĆŻ¼ārĖ±ųžą─Ą°Ę∙ŽÓī”▌^ąĪĪŻąąśI«a─▄į÷╝ėĪó║Ż═ŌõXŽ¹┘MŲŻ╚§Ż¼╗“įS╩Ū║Ļäō┐ž╣╔├½└¹┬╩Ž┬ĮĄĄ─įŁę“ĪŻ

ĪĪĪĪ2023─ĻŻ¼ųąć°õXöDē║▓─«a┴┐×ķ2315╚f揯¼▒╚╔Ž─Ļį÷ķL7.7%Ż¼š╝┐éõX▓─«a┴┐Ą─▒╚└²×ķ48.4%Ż╗õX░ÕĦ«a┴┐×ķ1460╚f揯¼▒╚╔Ž─Ļį÷ķL5.80%Ż¼š╝▒╚▀_30.5%Ż╗õX▓Ł«a┴┐×ķ510╚f揯¼▒╚╔Ž─Ļį÷ķL1.60%Ż¼š╝▒╚▀_ĄĮ10.70%Ż╗õXŠĆĪóõXĘ█ĪóÕæ╝■Ą╚«a┴┐495╚f揯¼║Žėŗį÷ķL1.40%Ż¼š╝▒╚▀_ĄĮ10.40%ĪŻ

ĪĪĪĪ║Ļäō┐ž╣╔į┌─Ļł¾ųą╠ߥĮŻ¼2023─ĻŻ¼╚½Ū“ĮøØ·ą╬ä▌ļyč┌Ņjä▌Ż¼Ė▀═©├ø║═╚źÄņ┤µē║┴”ī¦ų┬║Ż═ŌõX▓─ąĶŪ¾š¹¾wŲŻ╚§ĪŻ2023─Ļųąć°õX▓─│÷┐┌Ž┬ĮĄ14.5%Ż¼│÷┐┌Ą─╚§ä▌Įoųąć°õX▓─╔·«aĦüĒę╗Č©ē║┴”ĪŻ

ĪĪĪĪ═¼ĢrŻ¼║Ļäō┐ž╣╔ĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~├„’@Ž┬ĮĄĪŻöĄō■’@╩ŠŻ¼2023─Ļ╣½╦ŠĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~×ķ-2.16ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌£p╔┘165.87%ĪŻī”┤╦Ż¼║Ļäō┐ž╣╔▒Ē╩ŠŻ¼ų„ę¬įŁę“╩Ūł¾ĖµŲ┌ā╚╣½╦ŠĮøĀI╠ØōpĪó┤µžøéõžøį÷╝ėĄ╚ĪŻ

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀Š═├½└¹┬╩Ž┬ĮĄįŁę“╝░Ų¾śI╬┤üĒ░lš╣Ą╚å¢Ņ}ų┬ļŖ║Ļäō┐ž╣╔Ż¼Įė┬ĀļŖįÆĄ─╣żū„╚╦åT▒Ē╩ŠŻ¼Ī░├½└¹┬╩Ž┬ĮĄĄ─ų„ę¬įŁę“╩Ū║Ż═ŌŽ¹┘MĄ─Ž┬ĮĄŻ¼░³čb╚▌Ų„õX▓─ąĶŪ¾├µ┼R│÷┐┌║═╚źÄņ┤µē║┴”ĪŻ╬┤üĒ╣½╦Š▀Ć╩ŪĢ■Š█Į╣ų„śIŻ¼į┌╝╝ągčą░lĪóŲĘ┼ŲĮ©įOĪóĀIõNŠWĮjĘĮ├µ╝ė┤¾┴”Č╚ĪŻĪ▒