ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ Ģr│¼

ĪĪĪĪūįć°äšį║ć°┘Y╬»╩ū┤╬ßīĘ┼īó╩ąųĄ╣▄└Ē╝{╚ļčļŲ¾žōž¤╚╦śI┐ā┐╝║╦ų«║¾Ż¼ć°┘Y▒│Š░╔Ž╩ą╣½╦ŠĄ─▒Ē¼Fę╗ų▒╩Ū╩ął÷ĻPūóųž³cĪŻ

ĪĪĪĪ═©▀^Wind┘YėŹĮyėŗ░l¼FŻ¼äéäé▀^╚źĄ─2į┬Ę▌Ż¼╔Į¢|╩Īī┘Ų¾śI┐ž╣╔Ą─36╝ęA╣╔╣½╦ŠŻ¼╩ąųĄ▒Ē¼FŅH×ķ▓╗╦ūŻ¼║Žėŗį÷ķL┴╦793ā|į¬ĪŻ

ĪĪĪĪŲõųąŻ¼×H▓±äė┴”(000338.SZ)Īóā╝ĄV─▄į┤(600188.SH)Īó└╦│▒ą┼Žó(000977.SZ)å╬į┬╩ąųĄį÷ķLŠ∙│¼▀^░┘ā|į¬ĪŻų╗ėą8╝ę╣½╦Š╩ąųĄ│÷¼FąĪĘ∙╗ž┬õŻ¼Ą½ūŅ┤¾┐s╦«ĮŅ~▓╗ĄĮ3ā|į¬ĪŻ

ĪĪĪĪĪ░▀@╝╚ėąA╣╔╩ął÷š¹¾w╗ž┼»Ą─ĦäėŻ¼ę▓ėą╣½╦Š╗∙▒Š├µĄ─ų¦ō╬ĪŻĪ▒3į┬1╚šŻ¼╚A¢|─│╚»╔╠ūįĀIśIäš▓┐Įø└ĒĻÉäPī”ĮøØ·ī¦ł¾ėøš▀Ęų╬÷ĘQŻ¼╔Į¢|į┌ć°┘Yć°Ų¾Ė─Ė’╣żū„ųą╬╗Šė╚½ć°Ū░┴ąŻ¼╚ź─Ļ╩Īī┘Ų¾śI╔Ž╩ą░ÕēKĄ─śI┐āę▓│╩¼FĘĆ▓Įį÷ķLæBä▌Ż¼Ī░┐╝æ]ĄĮ─┐Ū░╩ął÷╣└ųĄ╠Äį┌Ą═╬╗Ż¼═Č┘Yš▀╗žł¾▓╗öÓ╩▄ĄĮųžęĢŻ¼▀@ą®ąąśIĄž╬╗ā×ä▌├„’@Īó╣╔Žó┬╩Ė▀Ą─éĆ╣╔Ż¼▒Ē¼FĖ³×ķĘeśOĪŻĪ▒

ĪĪĪĪ└╦│▒ą┼Žó╣╔ārØqĘ∙ūŅĖ▀ ×H▓±äė┴”╩ąųĄį÷ķLūŅ┤¾

ĪĪĪĪ2į┬Ę▌Ż¼į┌ųTČÓ╩Īī┘╔Ž╩ą╣½╦ŠųąŻ¼└╦│▒ą┼ŽóĄ─╣╔ārØqĘ∙ūŅĖ▀Ż¼▀_ĄĮ┴╦33%ĪŻ▀@╝ęć°ā╚ŅIŽ╚Ą─įŲėŗ╦ŃĪó┤¾öĄō■Ę■äš╔╠Ż¼Į³üĒ├„’@╩▄ĄĮ╩ął÷┘YĮĻPūóŻ¼╠žäe╩Ūį┌┤║╣Ø╝┘Ų┌║¾╣╔ār│ų└m┼╩╔²Ż¼Ä¦äė╩ąųĄķ_╩╝ø_ō¶600ā|į¬Ą─ĻP┐┌ĪŻ

ĪĪĪĪĪ░┤║╣Ø╝┘Ų┌Ż¼OpenAI═Ų│÷Ą─Sora─Żą═Ż¼ūī╚╦╣żųŪ─▄ąąśIĄ─Ū░Š░½@Ą├▀Mę╗▓Į┐┤║├ĪŻū„×ķAI╠ß╔²Ą─╗∙ĄAŻ¼╦Ń┴”╣®æ¬µ£ę▓Š═│╔×ķ┘YĮ▓╝ŠųĄ─¤ßķT░ÕēKĪŻĪ▒ķLŲ┌ĻPūó┘Y▒Š╩ął÷Ą─ŪÓŹu═Č┘Yš▀┤▐śsš▄ī”ĮøØ·ī¦ł¾ėøš▀Ęų╬÷ĘQŻ¼└╦│▒ą┼Žóū„×ķ╦Ń┴”²łŅ^ų«ę╗Ż¼ūį╚╗ę▓╩Ū╩ął÷¤ß┼§Ą─ś╦Ą─Ż¼╣╔ārØqĘ∙▀h│¼┤¾▒P▒Ē¼FĪŻ

ĪĪĪĪ═¼ĢrŻ¼į┬ā╚ØqĘ∙į┌20%ęį╔ŽĄ─éĆ╣╔▀Ćėąųąć°ųžŲ¹(000915.SZ)║═ĖŻ╚▀_(600223.SH)Ż¼Ęųäe▀_ĄĮ23%║═20%ĪŻā╔╝ę╣½╦ŠĮ³Ų┌Š∙½@Ą├╚»╔╠ÖCśŗ┐┤║├Ż¼╚ń¢|ĘĮūC╚»Ęų╬÷ĤĮ¬č®ŪńųĖ│÷Ż¼Į±─Ļ1į┬ųž┐©╩ął÷ėŁüĒķ_ķT╝tŻ¼ĮY║Žć°ā╚║Ļė^ĮøØ·╗žĘĆĪó└Ž┼fžø▄ćų├ōQĪó╠ņ╚╗ÜŌųž┐©ęį╝░Ī░ę╗Ħę╗┬ĘĪ▒║Žū„│÷┐┌ąĶŪ¾Ä¦äėŻ¼ŅAėŗ2024─Ļųž┐©╩ął÷īóŠS│ųŲĮĘĆį÷ķLŻ¼ė╔┤╦┐┤║├ąąśI²łŅ^Ą─▒Ē¼FĪŻ

ĪĪĪĪć°ą┼ūC╚»Ęų╬÷Ä¤ÅłŠ■║└ät▒Ē╩ŠŻ¼ĖŻ╚▀_2023─Ļ╠Äė┌š¹¾wäāļxĘ┐Ąž«aķ_░lśIäšæ┬į▐Dą═Ų┌Ż¼ļSų°╣½╦ŠśIäšĖ▀īėĄ─š{š¹┬õĄžęį╝░Į╗ęū┐ŅĒŚĄ─Į╗ĖŅ═Ļ«ģŻ¼īó×ķ╣½╦ŠĮ±─Ļ▀Mę╗▓Į═Ųäė║╦ą─┤¾ĮĪ┐Ą├└śIĄ─▓╝Šų░lš╣ūó╚ļÅŖä┼äė─▄ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼╚A╠ž▀_ę“(000915.SZ)Īó╔Į═Ų╣╔Ę▌(000680.SZ)Īóųą═©┐═▄ć(000957.SZ)Ą╚9ų╗¶ö╣╔Ą─ØqĘ∙į┌10%-20%ų«ķgŻ¼Ųõųą▓╗Ę”Ž±ųąć°ųžŲ¹ĪóĖŻ╚▀_▀@śė½@Ą├ÖCśŗŪÓ▓AĄ─ś╦Ą─ĪŻ

ĪĪĪĪš¹¾w┐┤üĒŻ¼36╝ę╩Īī┘╔Ž╩ą╣½╦ŠųąŻ¼ėą28╝ęį┬ā╚īŹ¼F╔ŽØqŻ¼š╝▒╚Į³8│╔ĪŻ

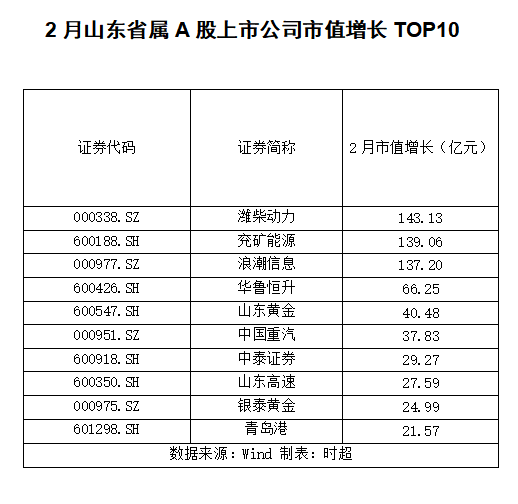

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼×H▓±äė┴”Īóā╝ĄV─▄į┤į┬ā╚╣╔ārĘųäe╔ŽØq┴╦14%Īó13%Ż¼▒Ē¼F▓ó▓╗═╗│÷Ż¼Ą½ė╔ė┌Č╝╩ŪŪ¦ā|╩ąųĄĄ─╔Ž╩ą╣½╦ŠŻ¼ŲõĦäė╩ąųĄį÷ķL│╠Č╚ŅH×ķ┐╔ė^Ż¼Ęųäe▀_ĄĮ143ā|į¬║═139ā|į¬ĪŻ▀@ā╔╝ęŲ¾śI╝ė╔Ž╩ąųĄį÷ķL137ā|į¬Ą─└╦│▒ą┼ŽóŻ¼│╔×ķ╩Īī┘╔Ž╩ą╣½╦Š╩ąųĄį÷ķLĄ─ų„┴”ĪŻ

ĪĪĪĪ╚A¶ö║Ń╔²(600426.SH)Īó╔Į¢|³SĮ(600547.SH)Ą╚13ų╗¶ö╣╔Ą─╩ąųĄį÷ķLį┌10ā|į¬-100ā|į¬ų«ķgĪŻŲõųąŻ¼╚A¶ö║Ń╔²į÷ķL66ā|į¬Ż¼╔Į¢|³SĮį÷ķL40ā|į¬Ż¼ųąć°ųžŲ¹į÷ķL37ā|į¬Ż¼ųą╠®ūC╚»Īó╔Į¢|Ė▀╦┘Ęųäeį÷ķL29ā|į¬Īó28ā|į¬ĪŻ

ĪĪĪĪėą═Č┘Yš▀▀Ć░l¼FŻ¼36ų╗¶ö╣╔ųąŻ¼ļm╚╗ę▓ėą╣╔ārŽ┬Ą°Ą─Ż¼Ą½ąĪ▒P╣╔ŠėČÓŻ¼╩╣Ą├Ųõø]ėą═Ž┐é╩ąųĄĄ─║¾═╚ĪŻ▒╚╚ńŻ¼į┬ā╚╣╔ārĄ°Ę∙ūŅ┤¾Ą─╔ĮĖ▀Łh─▄(000803.SZ)Ż¼╩ąųĄ┐s╦«2.72ā|į¬Ż╗Ą°Ę∙▀_ĄĮ6%Ą─▓®╔Ņ╣╔Ę▌(002282.SZ)Ż¼╩ąųĄ┐s╦«2.18ā|į¬ĪŻ

ĪĪĪĪŠ▀éõśI┐āĪóĘų╝tĄ╚ČÓĘĮ├µā×ä▌

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ūóęŌĄĮŻ¼2į┬▒Ē¼F▌^║├Ą─¶ö╣╔Ż¼ČÓŠ▀éõ┴╝║├Ą─śI┐āų¦ō╬ĪŻ

ĪĪĪĪŽ±×H▓±äė┴”ŅAėŗ╚ź─ĻīŹ¼FÜw─Ėā¶└¹ØÖ85.8ā|į¬-93.2ā|į¬Ż¼═¼▒╚į÷ķL75%©C90%;ųąć°ųžŲ¹ŅAėŗ╚ź─ĻīŹ¼FÜw─Ėā¶└¹ØÖ10.05ā|į¬-11.12ā|į¬Ż¼═¼▒╚į÷ķL370%-420%Ż╗▀Ćėą╔Į═Ų╣╔Ę▌ŅAėŗ╚ź─ĻīŹ¼FÜw─Ėā¶└¹ØÖ6.32ā|į¬-8.21ā|į¬Ż¼═¼▒╚į÷ķL0%-30%ĪŻ

ĪĪĪĪĻÉäPĄ╚╩▄įL═Č┘YśIā╚╚╦╩┐▒Ē╩ŠŻ¼ć°ėąŲ¾śI├µī”Å═ļsĮøØ·ą╬ä▌Ą─Ģr║“Ż¼═∙═∙ėąų°Ė³×ķĘĆČ©Ą─▒Ē¼F;╚¶ąąśI├µ▀Mę╗▓Į╗ž┼»Ż¼ätĖ³ęūĦäėśI┐ā╗ž╔²ĪŻ▒╚╚ńŻ¼ųąć°ųžŲ¹╦∙╠ÄĄ─ųž┐©╩ął÷ė┌2023─ĻīŹ¼FÅ═╠KŻ¼╚½─ĻīŹ¼FõN┴┐91.1╚f▌vŻ¼═¼▒╚į÷ķL35.6%ĪŻČ°į┌▀@ę╗▒│Š░Ž┬Ż¼╣½╦ŠõN┴┐Īó╩ąš╝┬╩ę▓▀Mę╗▓Į╠ß╔²Ż¼╠ßš±┴╦╩ąųĄ▒Ē¼FĪŻ

ĪĪĪĪ═¼ĢrŻ¼ę╗ŽĄ┴ąĄ─ć°┘YĖ─Ė’Ż¼ę▓ĮoŲ¾śIĦüĒ┴╦Ė³ÅŖĄ─ā╚╔·äė┴”ĪŻ┤▐śsš▄Š═šJ×ķŻ¼ļSų°čļŲ¾╔Ž╩ą╣½╦Š┘|┴┐╠ß╔²╣żū„Ą─═Ų▀MŻ¼ĄžĘĮć°┘YŲ¾śIę▓Ģ■╝ė┐ņ═Ų▀MųžĮMš¹║ŽŻ¼ć°Ų¾Ė─Ė’▀Mę╗▓Į╔Ņ╗»Ż¼ć°┘Y░ÕēK╚įėą║▄ČÓØō┴”┐╔ęį═┌Š“ĪŻ

ĪĪĪĪ«ö╚╗Ż¼ī”═Č┘Yš▀Ą─╗žł¾ę▓╩ŪĮ³üĒ╩ął÷ĻPūóĄ─ųž³cŻ¼Ž±╔Į¢|Ė▀╦┘Īóā╝ĄV─▄į┤Ą╚Ė▀╣╔Žó┬╩Ą─éĆ╣╔Ż¼į┌─Ļł¾┼¹┬Č╣سcŻ¼ę▓╩Ū┘YĮĻPūóųž³cĪŻ

ĪĪĪĪķ_į┤ūC╚»Ęų╬÷Ä¤ÅłŠw│╔Š═į┌ī”ā╝ĄV─▄į┤Ą─čął¾ųąĘQŻ¼╣½╦Š┤╦Ū░╣½▓╝Ą─2023─Ļ-2025─Ļ└¹ØÖĘų┼õš■▓▀Ż¼│ąųZ2023─Ļ-2025─ĻĘų╝t▒╚└²▓╗Ą═ė┌60%Ż¼Ė▀ė┌┤╦Ū░2020-2024─Ļ▓╗Ą═ė┌50%Ą─│ąųZŻ¼Ūę├┐╣╔¼FĮ╣╔└¹▓╗Ą═ė┌0.5į¬ĪŻō■┤╦£y╦ŃŻ¼į┌2023─ĻÜw─Ėā¶└¹ØÖ210.38ā|į¬ĪóĘų╝t┬╩▓╗Ą═ė┌60%Ą─╝┘įOŽ┬Ż¼ŅAėŗĘų╝t┐éŅ~▓╗Ą═ė┌126ā|į¬Ż¼Ė▀╣╔Žó┐╔Ų┌Ż¼═Č┘YārųĄ’@ų°ĪŻ

ĪĪĪĪ╚AäōūC╚»Ęų╬÷ĤģŪę╗Ę▓ätšJ×ķŻ¼2024─ĻŅAėŗĖ³ČÓā×┘|┘Y«a▀M╚ļĄĮųžęĢĘų╝t╗žł¾Ą─ąą┴ąŻ¼╔Į¢|Ė▀╦┘ū„×ķąąśI▀\ĀI└’│╠ŅIŽ╚Īó╩š╚ļ╝░└¹ØÖęÄ─Ż┐┐Ū░Ą─Ė▀╦┘╣½┬Ę░ÕēK║╦ą─ś╦Ą─Ż¼╣└ųĄ╔ą╠Äė┌Ą═╬╗Ż¼ė╔┤╦Įo│÷9.22į¬/╣╔Ą──┐ś╦ār╬╗Ż¼▌^─┐Ū░╣╔ār╚įėą│¼▀^10%Ą─╔ŽØq┐šķgĪŻ