ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ ═§č┼ØŹ

ĪĪĪĪļSų°9į┬25╚š┤µ┴┐╩ū╠ūĘ┐┘J└¹┬╩┼·┴┐š{ĮĄŻ¼Ę┐┘Ję╗ūÕŽÓ└^╩šĄĮŃyąą═©ų¬Ż¼╝Ŗ╝ŖĢ±│÷ūį╝║Ą─ĮĄĘ∙ĪŁĪŁ

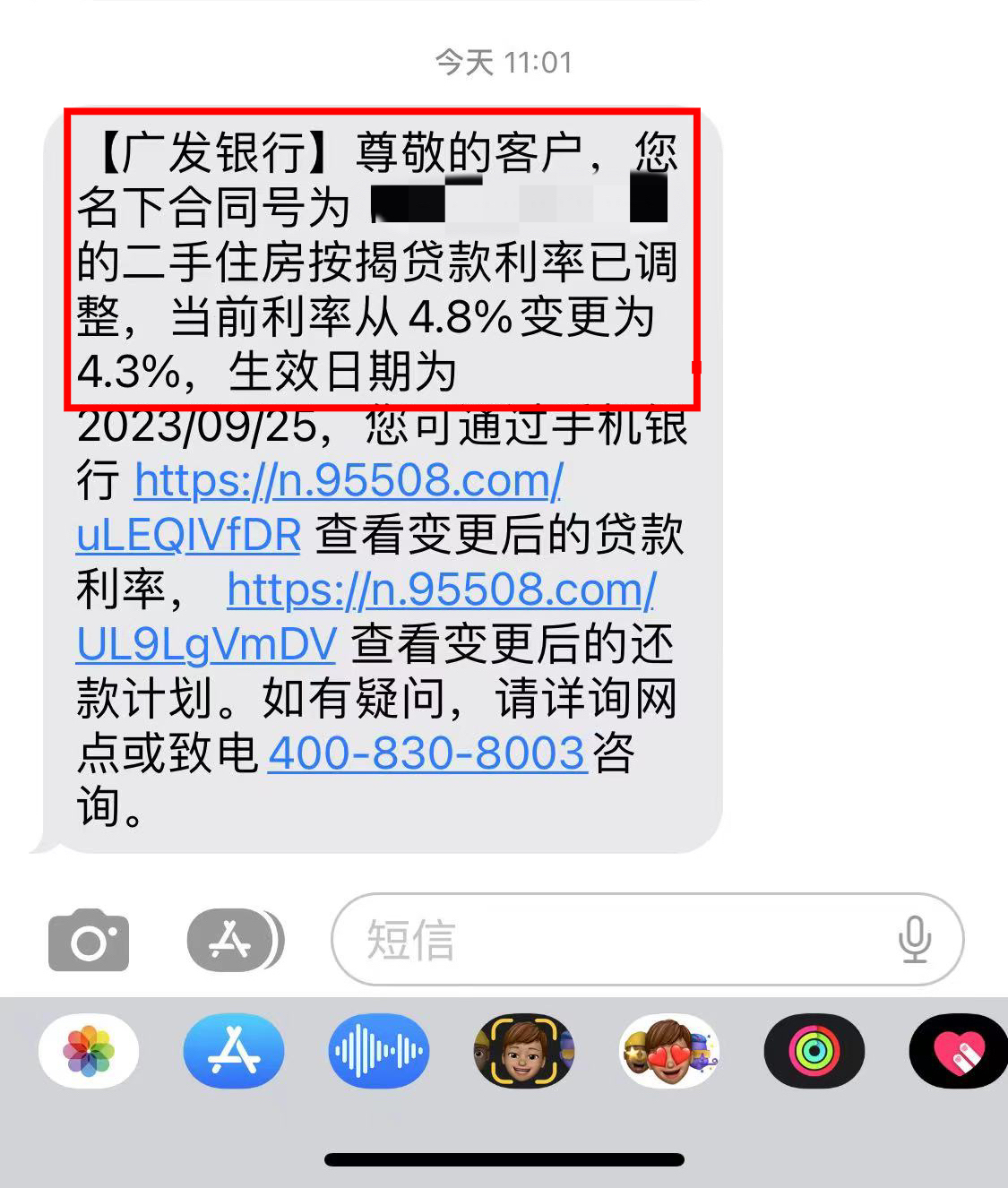

ĪĪĪĪĪ░╬ęį┌ÅV░lŃyąąĄ─╩ū╠ūĘ┐┘J└¹┬╩Į±╚šŽ┬š{┴╦Ż¼Å──Ļ└¹┬╩4.8%ĮĄĄĮ┴╦4.3%ĪŻĪ▒9į┬25╚š╔Ž╬ń11ĢrŻ¼Ø·─Ž╩ą├±Åł┬Ę╩šĄĮ┴╦┘J┐Ņąą░lüĒĄ─└¹┬╩š{ĮĄ═©ų¬ĪŻĮøØ·ī¦ł¾ėøš▀┐┤ĄĮŻ¼Åł┬ĘĄ─┤µ┴┐┘J┐Ņ▓ķįāįöŪķ’@╩ŠŻ¼Ųõ┘J┐Ņī┘ė┌╩ū╠ūĘ┐┘JŻ¼ł╠ąą└¹┬╩ęčĖ³ą┬×ķ4.3%ĪŻ

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀£y╦ŃŻ¼ęį░┘╚fį¬┘J┐Ņ▒ŠĮ┘J┐Ņ30─ĻĄ─Ą╚Ņ~▒ŠŽó×ķ└²Ż¼Å─4.8%š{ĮĄĄĮ4.3%║¾Ż¼į┬╣®£p╔┘300į¬ĪŻ

ĪĪĪĪ┤µ┴┐╩ū╠ūĘ┐┘J└¹┬╩Ž┬š{╗▌╝░╚fŪ¦░┘ąšŻ¼×ķĘ┐┘JūÕ╣Ø╩ĪĄ─╩ŪšµĮ░ūŃyĪŻ

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ūóęŌĄĮŻ¼Åł┬ĘĄ─╩ū╠ūĘ┐Ę┐┘JĘ┼┐ŅĢrķg×ķ2021─Ļ5į┬28╚šŻ¼ł╠ąąĄ─š{ĮĄš■▓▀╝┤╚ź│²╝ė³cŻ¼ĮĄų┴LPRĪŻ─Ū├┤Ųõ╦¹ĢrČ╬┘ÅĘ┐š▀Ą─š{ĮĄĘ∙Č╚╚ń║╬─ž?

ĪĪĪĪ2014─Ļį┌Ø·─Ž┘Åų├╩ū╠ūĘ┐Ą─ųxē¶ĖµįVĮøØ·ī¦ł¾ėøš▀Ż¼┤╦┤╬š{ĮĄŪ░Ż¼╦²Ą─╩ū╠ūĘ┐┘J└¹┬╩×ķLPR+34.5éĆ╗∙³cĪŻ9į┬25╚šŽ┬╬ńŻ¼╦²ō▄═©┴╦Į©įOŃyąą┐═Ę■ļŖįÆŻ¼═©▀^šZę¶╠ß╩ŠŻ¼į┌╩ųÖCŃyąąApp╦č╦„Ī░┤µ┴┐Ę┐┘J└¹┬╩Ī▒šęĄĮ┴╦š{š¹═ĻĄ─ūŅą┬└¹┬╩ĮY╣¹Ī¬Ī¬┘J┐Ņ─Ļ└¹┬╩ė╔4.645%ĮĄš{š¹ų┴4.3%ĪŻ

ĪĪĪĪŽ±Åł┬ĘĪóųxē¶ę╗śėŻ¼▓╗╔┘į°ĮøĪ░Ė▀╬╗šŠŹÅĪ▒Ą─┤µ┴┐Ę┐┘Ję╗ūÕ╩Ū┤╦▌åš{ĮĄĄ─īŹīŹį┌į┌½@굚▀ĪŻĄ½ę▓ėą▓┐ĘųĘ┐┘JūÕ▓ķįāš{ĮĄĮY╣¹░l¼FŻ¼ūį╝║Ą─╩ū╠ūĘ┐┘J└¹┬╩Ģ║ĢrĪ░░┤▒°▓╗äėĪ▒ĪŻ

ĪĪĪĪČ┼╚║į┌Ø·─Ž┘Åų├╩ū╠ūĘ┐Ą─Ģrķg╩Ū2013─ĻŻ¼╦¹┤╦Ū░ŽĒ╩▄Ą─┘J┐Ņ└¹┬╩×ķLPR-39éĆ╗∙³cĪŻ9į┬25╚šŻ¼╦¹▓ķįāūį╝║Ą─Ę┐┘J└¹┬╩░l¼FŻ¼─┐Ū░ł╠ąą┘J┐Ņ─Ļ└¹┬╩╩Ū3.91%Ż¼╬┤░l╔·ūāäėĪŻ

ĪĪĪĪ2022─Ļ9į┬ę“═Č┐┐ūė┼«į┌Ø·─Ž┘Å┘I╩ū╠ūĘ┐Ą─Į¬┼«╩┐Ż¼Ųõ«öĢrĘ┼┐ŅŽĒ╩▄Ą─└¹┬╩š■▓▀╩ŪLPR-20╗∙³cĪŻį┌┤╦▌å┤µ┴┐╩ū╠ūĘ┐┘J└¹┬╩š{ĮĄŪ░Ż¼Į¬┼«╩┐äé┌s╔Žę╗─Ļę╗Č╚Ą─ųžą┬Č©ār╚šŻ¼ųžČ©║¾┘J┐Ņł╠ąą─Ļ└¹┬╩×ķ4%(4.2%-20éĆ╗∙³c)ĪŻ9į┬25╚šŻ¼Į¬┼«╩┐▓ķįā’@╩ŠŲõ▓╗į┌┤╦┤╬š{š¹ĘČć·ā╚ĪŻ

ĪĪĪĪ╔Į¢|ŃyąąĘ©╚╦ÖCśŗ░l▓╝Ą─┘J┐Ņ╩ął÷ł¾ār└¹┬╩(LPR)┘J┐Ņš{š¹ęÄät’@╩ŠŻ║

ĪĪĪĪĪ±2019─Ļ10į┬7╚š(║¼)ų«Ū░░lĘ┼Īóęč░┤ųąć°╚╦├±Ńyąą╣½ĖµĪ▓2019Ī│Ą┌30╠¢ę¬Ū¾▐DōQ×ķ┘J┐Ņ╩ął÷ł¾ār└¹┬╩(LPR)Č©ārĄ─ĖĪäė└¹┬╩┘J┐ŅŻ¼╚ń┘J┐Ņ└¹┬╩Ė▀ė┌LPRŻ¼ätīó┘J┐Ņ╝ė³cĘ∙Č╚š{š¹×ķ0(╝┤LPR+0BP)Ż╗╚ń┘J┐Ņ└¹┬╩Ą═ė┌LPRŻ¼ät▓╗š{š¹ĪŻ

ĪĪĪĪĪ±2019─Ļ10į┬8╚š(║¼)ų┴2022─Ļ5į┬14╚š(║¼)░lĘ┼Ą─┘J┐ŅŻ¼╚ń┘J┐Ņ└¹┬╩Ė▀ė┌LPRŻ¼ätīó┘J┐Ņ╝ė³cĘ∙Č╚š{š¹×ķ0(╝┤LPR+0BP)ĪŻ

ĪĪĪĪĪ±2022─Ļ5į┬15╚š(║¼)║¾░lĘ┼Ą─┘J┐ŅŻ¼╚ń┘J┐Ņ└¹┬╩Ė▀ė┌LPR-20éĆ╗∙³cŻ¼ätīó┘J┐Ņ╝ė£p³cĘ∙Č╚š{š¹×ķ£p20éĆ╗∙³c(╝┤LPR-20BP)ĪŻįŁ┘J┐Ņ░lĘ┼Ģr╦∙į┌│Ū╩ąęč╣½▓╝╩ū╠ūĘ┐┘J└¹┬╩š■▓▀Ž┬Ž▐Ą─Ż¼░┤░lĘ┼Ģr╦∙į┌│Ū╩ą╩ū╠ūĘ┐┘J└¹┬╩š■▓▀Ž┬Ž▐ł╠ąąĪŻ

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ūóęŌĄĮŻ¼░┤šš╔Ž╩÷ęÄČ©Ż¼Č┼╚║ī┘ė┌2019─Ļ10į┬7╚š(║¼)ų«Ū░░lĘ┼┘J┐Ņ└¹┬╩Ą═ė┌LPRĄ─ŪķørŻ¼Į¬┼«╩┐ī┘ė┌2022─Ļ5į┬15╚š(║¼)║¾░lĘ┼Ą─┘J┐Ņ(┘J┐Ņ└¹┬╩×ķLPR-20éĆ╗∙³c)Ż¼Š∙ī┘ė┌▓╗š{š¹ĘČ«ĀĪŻ

ĪĪĪĪ┐╔╩Ūėą╚╦░l¼FŻ¼└¹┬╩Č╝╩ŪĮĄĄĮLPRŻ¼×ķ╩▓├┤ėąĄ─ĮĄĄĮ┴╦4.2%Ż¼ėąĄ─╩Ū4.3%─ž?

ĪĪĪĪ▀@╩Ūę“×ķ├┐éĆ╚╦Ę┐┘J└¹┬╩Ą─ųžČ©ār╚š▓╗ę╗śėĪŻ

ĪĪĪĪųžČ©ār╚š▀xō±├┐─Ļ1į┬1╚šš{š¹Ą─Ż¼Į±─Ļ1į┬š{š¹║¾Ą─LPR×ķ4.3%Ż¼─Ū├┤┤╦▌å┤µ┴┐╩ū╠ūĘ┐┘Jš{ĮĄ║¾Ą─LPR╗∙£╩Š═╩Ū4.3%ĪŻ┤²├„─Ļ1į┬1╚šųžČ©ār╚šŻ¼ę¬ģó┐╝2023─Ļ12į┬Ė³ą┬Ą─5─ĻŲ┌╝░ęį╔ŽūŅą┬LPRĪŻ

ĪĪĪĪĮ±─Ļ6į┬20╚š5─ĻŲ┌╝░ęį╔ŽLPRĮĄų┴4.2%Ż¼ųžČ©ār╚š▀xō±┴╦Ę┼┐Ņ╚šŪęį┌6į┬20╚šų«║¾ųžą┬Č©ār┴╦Ą─(╚ńĮ¬┼«╩┐)Ż¼─Ū├┤┤╦▌å┤µ┴┐╩ū╠ūĘ┐┘Jš{ĮĄ║¾Ą─LPR╗∙£╩×ķ4.2%ĪŻ