ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ Ū·▓©

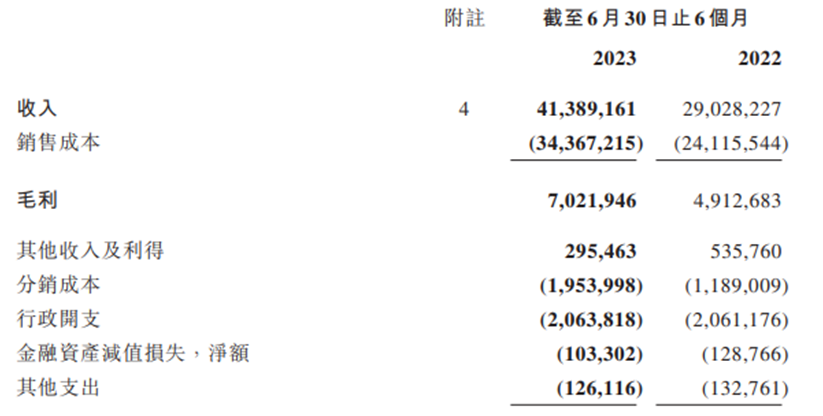

ĪĪĪĪųąć°ųžŲ¹Ż©03808.HKŻ®ūŅą┬┼¹┬ČĄ─2023─ĻųąŲ┌śI(y©©)┐āł¾Ėµ’@╩ŠŻ¼╣½╦Š╔Ž░ļ─ĻĮøĀIśI(y©©)┐āÅŖä▌į÷ķLŻ¼īŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ413.9ā|į¬Ż¼═¼▒╚į÷ķL42.6%Ż╗īŹ¼F(xi©żn)Üw─Ėā¶└¹23.7ā|į¬Ż¼═¼▒╚į÷ķL85%ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼╣½╦ŠČÓĒŚĮøĀIųĖś╦▒Ē¼F(xi©żn)┴┴č█Ż¼├½└¹┬╩▀_17%Ż¼═¼▒╚į÷╝ė0.1éĆ░┘Ęų³cŻ¼┤µžøų▄▐D╠ņöĄ(sh©┤)║═æ¬╩š┘~┐Ņų▄▐D╠ņöĄ(sh©┤)├„’@Ė─╔ŲŻ¼▀\ĀI┘|┴┐┤¾Ę∙╠ß╔²Ż╗Üw─Ėā¶┘Y«a374.6ā|į¬Ż¼═¼▒╚į÷ķL5.8%Ż¼ĮøĀI╗Ņäė¼F(xi©żn)Įā¶┴„┴┐30.3ā|į¬Ż¼═¼▒╚┤¾į÷94.2%Ż¼┐╣’LļU─▄┴”’@ų°į÷ÅŖĪŻ

ĪĪĪĪā╚═Ō╩ął÷═¼▓Į░l(f©Ī)┴”

ĪĪĪĪ2023─ĻęįüĒŻ¼Ą├ęµė┌ć°ā╚ąĶŪ¾Ą─ĘĆ(w©¦n)▓Į╗ųÅ═ęį╝░ÅŖä┼Ą─│÷┐┌╩ął÷▒Ē¼F(xi©żn)Ż¼╬ęć°ųž┐©ąąśI(y©©)ėŁüĒÅ═╠KĪŻō■ųąŲ¹ģf(xi©”)öĄ(sh©┤)ō■Ż¼2023─Ļ1-6į┬Ż¼ųąć°ųž┐©┐éõN┴┐╝s×ķ48.8╚f▌vŻ¼═¼▒╚į÷ķL28.5%ĪŻ│÷┐┌ĘĮ├µŻ¼╔Ž░ļ─Ļ╬ęć°ųž┐©ąąśI(y©©)└█ėŗ│÷┐┌13.9╚f▌vŻ¼═¼▒╚╠ß╔²76.7%Ż¼▒Ż│ųĖ▀╦┘į÷ķLĪŻ

ĪĪĪĪį┌┤╦▒│Š░Ž┬Ż¼ųąć°ųžŲ¹į┌Ī░┴┐Ī▒┼cĪ░┘|Ī▒╔Ž═¼▓Įų¦ō╬ŲśI(y©©)┐āį÷ķLŻ¼ć°ā╚śI(y©©)äš╗∙▒Š▒PĘĆ(w©¦n)╣╠Ż¼║Ż═ŌśI(y©©)äščė└m(x©┤)į÷ķLæB(t©żi)ä▌Ż¼ĖéĀÄā×(y©Łu)ä▌│ų└m(x©┤)ņ¢╣╠╠ß╔²ĪŻ

ĪĪĪĪųąć°ųžŲ¹╔Ž░ļ─Ļ╩š╚ļį÷ķLų„ę¬╩▄ęµė┌õN┴┐Ą─ÅŖä┼└ŁäėĪŻ╣½╦Š╠ßŪ░▓╝Šųć°ļH╩ął÷Ż¼ōīūź╩ął÷ÖCė÷Ż¼«aŲĘ│÷┐┌Īóā╚õNā╔═·ĪŻ╔Ž░ļ─ĻŻ¼╣½╦Š╣▓õN╩█ųž┐©10.9╚f▌vŻ¼═¼▒╚╔Ž╔²45.1%Ż╗ųž┐©Ęų▓┐┐é╩š╚ļ365.7ā|į¬Ż¼═¼▒╚╔Ž╔²51.7%ĪŻŲõųąŻ¼╣½╦Šć°ā╚ųž┐©õN╩█4.4╚f▌vŻ¼═¼▒╚╔Ž╔²23.6%Ż╗│÷┐┌ųž┐©Ż©║¼┬ō(li©ón)ĀI│÷┐┌Ż®6.5╚f▌vŻ¼õN┴┐äō(chu©żng)Üv╩Ę═¼Ų┌ą┬Ė▀Ż¼═¼▒╚į÷ķL64.1%Ż¼īŹ¼F(xi©żn)│÷┐┌╩š╚ļŻ©║¼┬ō(li©ón)ĀI│÷┐┌Ż®205.3ā|į¬Ż¼═¼▒╚į÷ķL85.4%ĪŻ

ĪĪĪĪ╔Ž░ļ─ĻŻ¼╣½╦Š└╬└╬š╝ō■│÷┐┌╩ął÷š╝ėą┬╩ąąśI(y©©)╩ū╬╗Ż¼═¼Ģrį┌ć°ā╚ČÓéĆ╝ÜĘų╩ął÷ę▓š╝ō■ā×(y©Łu)ä▌Ąž╬╗ĪŻŲõųąŻ¼į┌ķL═ŠĖ╔ŠĆ▀\▌ö╩ął÷600±R┴”ęį╔ŽĀ┐ę²▄ćĪó4Ī┴2┐ņ▀fĀ┐ę²▄ćĪó╬Ż╗»ŲĘ▀\▌ö╩ął÷Īóöć░Ķ▄ćĪóį³═┴ūįąČ▄ćĪó└õ▓ž▄ćĄ╚╩ął÷Ż¼š╝ėą┬╩ŠėąąśI(y©©)Ą┌ę╗ĪŻ

ĪĪĪĪ╩ął÷▓╝ŠųŠ½£╩╩®▓▀

ĪĪĪĪųąć°ųžŲ¹į┌╩ął÷▓╝Šų╔Žę“Ąž╩®▓▀Ż¼×ķ╣½╦Š╩ął÷ķ_═ž╠ß╣®ėą┴”ų¦│ųĪŻ

ĪĪĪĪć°ā╚╩ął÷╔ŽŻ¼ųąć°ųžŲ¹į┌Ū■Ą└Č╦ā×(y©Łu)╗»▓╝ŠųŻ¼═ŲäėõN┴┐ßīĘ┼ĪŻł¾ĖµŲ┌ā╚Ż¼╣½╦Š│ų└m(x©┤)ā×(y©Łu)╗»ĮøõN╔╠ŠWĮjŻ¼ÅŖ╗»║╦ą─ŠWĮj┼Óė²Ż¼▓╗öÓ╠ßĖ▀¾wŽĄ╗»ĀIõN─▄┴”ĪŻĮžų┴6į┬30╚šŻ¼ć°ā╚╣▓ėą660ėÓ╝ęĮøõN╔╠õN╩█╣½╦Šųž┐©«aŲĘŻ¼1260ėÓ╝ęĘ■äššŠ×ķ╣½╦Šųž┐©«aŲĘ╠ß╣®ā×(y©Łu)┘|Ą─╩█║¾Ę■䚯¼100ėÓ╝ęĖ─čbŲ¾śI(y©©)╠ß╣®ųž┐©«aŲĘŽÓĻPĖ─čbĘ■äšĪŻ

ĪĪĪĪ║Ż═Ō╩ął÷ĘĮ├µŻ¼╣½╦ŠŠ½£╩Š█Į╣Ė▀Č╦╩ął÷┐═æ¶ąĶŪ¾Ż¼ų┬┴”ė┌╠ßĖ▀ųą¢|Īó└Ł├└Ą╚Ė▀Č╦╩ął÷š╝ėą┬╩Ż¼į┌ÜW├└ŲĘ┼Ųų„ī¦Ą─Ė▀Č╦╝ÜĘų╩ął÷Į©┴óĖéĀÄā×(y©Łu)ä▌ĪŻł¾ĖµŲ┌ā╚Ż¼ųąć°ųžŲ¹į┌│÷┐┌╩ął÷Ą─Ė▀Č╦«aŲĘĮYśŗš╝▒╚│ų└m(x©┤)╠ß╔²ų┴45.4%Ż¼Ė▀Č╦«aŲĘ╔ŪĄ┬┐©īŹ¼F(xi©żn)į┌ųą─Ž├└Īóųą¢|Ą╚ÜW├└ŲĘ┼Ųé„Įy(t©»ng)ā×(y©Łu)ä▌╩ął÷Ą─═╗ŲŲĪŻ

ĪĪĪĪ╬┤üĒė»└¹─▄┴”į÷ķL┐╔Ų┌

ĪĪĪĪ├µŽ“╬┤üĒŻ¼ČÓéĆę“╦ž╗“▀Mę╗▓Į╠ß╔²╣½╦Šė»└¹─▄┴”ĪŻ

ĪĪĪĪ╩ūŽ╚Ż¼å╬▄ćŠ∙ārĄ─╠ß╔²ėą═¹į┌╬┤üĒī”╣½╦Š╩š╚ļį÷ķLĦüĒžĢ½IĪŻć°┴∙▄ćą═╚½├µ╚Ī┤·ć°╬Õ▄ćą═Ą─┌ģä▌├„’@Ż¼Č°ć°┴∙▄ć▒Š╔Ē┼┼Ę┼ś╦£╩Ė³╝ėć└Ė±Ż¼▒╚ć°╬Õ╩█ārĖ³Ė▀Ż¼ę“┤╦ąąśI(y©©)╬┤üĒõN╩█Š∙ārŅAėŗīó│ų└m(x©┤)╠ß╔²ĪŻ

ĪĪĪĪŲõ┤╬Ż¼į┌ąąśI(y©©)į÷ķLĦäėŽ┬Ż¼ųąć°ųžŲ¹ū„×ķ²łŅ^Ų¾śI(y©©)Ą─ęÄ(gu©®)─Żą¦æ¬’@¼F(xi©żn)Ż¼╠ß╔²ė»└¹─▄┴”Ż¼╝ė┤¾ĖéĀÄā×(y©Łu)ä▌Ż¼ėą═¹Ž“ć°ļHę╗┴„ŲĘ┼Ų│ų└m(x©┤)▀~▀MĪŻĮ³Ų┌ųž┐©ąąśI(y©©)║Ż═Ō╩ął÷▒Ż│ų▌^Ė▀Ą─į÷ķL┐šķgŻ¼╠žäe╩Ū¢|ÜWųž³c╩ął÷õN┴┐┤¾Ę∙į÷ķLėąą¦╠ßš±š¹¾w│÷┐┌ęÄ(gu©®)─ŻĪŻ┤╦═ŌŻ¼Ī░ę╗Ħę╗┬ĘĪ▒螊Ćć°╝ęĪóĘŪų▐Īó└Ł├└Ąžģ^(q©▒)░l(f©Ī)š╣ųąć°╠Äė┌ĮøØ·░l(f©Ī)š╣╔ŽąąļAČ╬Ż¼╣ż│╠Į©įO┼c╗∙Į©═Č┘Y╠ß╔²ųž┐©ąĶŪ¾ĪŻ▀@Č╝ėą└¹ė┌ć°«aųž┐©╝╝ągĪó«aśI(y©©)µ£ĪóĖ▀ąįār▒╚ā×(y©Łu)ä▌į┌ć°ļH╬Ķ┼_Ą─▒Ē¼F(xi©żn)ĪŻ

ĪĪĪĪ«öŽ┬ČÓ╝ę╚»╔╠Š∙┐┤║├ųž┐©ąąśI(y©©)╬┤üĒ░l(f©Ī)š╣Ż¼šJ×ķąąśI(y©©)īóėŁüĒĄū▓┐Å═╠K║¾Ą─╔Žąąų▄Ų┌ĪŻųąą┼ūC╚»šJ×ķŻ¼Øōį┌│÷┐┌Ą─Ė▀╦┘į÷ķLĪó╗∙Į©┤╠╝żš■▓▀Ą─│÷┼_Īó└Ž┼fć°╦─▄ć▌vĄ─╠į╠ŁĄ╚Č╝īó×ķŽ┬░ļ─ĻĄ─ąąśI(y©©)õN┴┐ūó╚ļäė─▄Ż¼ųąķLŲ┌üĒ┐┤Ż¼į┌ųž┐©Ė³ą┬╠µōQų▄Ų┌ĄĮüĒĪóć°╦─╠į╠ŁĪó│÷┐┌┐ņ╦┘į÷ķLĄ╚└¹║├ę“╦žų¦ō╬Ž┬Ż¼ąąśI(y©©)ėą═¹ėŁüĒ│ų└m(x©┤)│╔ķLĪŻę╗ĘĮ├µŻ¼ųąć°ųžŲ¹ū„×ķųž┐©²łŅ^īó’@ų°╩▄ęµ▓ó│ų└m(x©┤)ŅI┼▄ąąśI(y©©)╔Žąąų▄Ų┌Ż¼┴Ēę╗ĘĮ├µŻ¼║Ż═ŌśI(y©©)䚥─┐ņ╦┘į÷ķLėą═¹ų·┴”╣½╦Š┤®įĮųž┐©ąąśI(y©©)ų▄Ų┌Ż¼▒Ż│ųśI(y©©)┐āĘĆ(w©¦n)Č©ąįĪŻ

ĪĪĪĪć°╠®Š²░▓į┌čął¾ųąĮoėĶųąć°ųžŲ¹Ī░┘I╚ļĪ▒įu╝ēŻ¼▓ó┐┤║├╣½╦Šį┌║Ż═Ōą┬┼dĮøØ·¾wĄ─ŅIŽ╚ā×(y©Łu)ä▌Ż¼šJ×ķ╬┤üĒ│÷┐┌╩ął÷ąĶŪ¾│ų└m(x©┤)═·╩óŻ¼╣½╦Šėą═¹æ{ĮĶŲĘ┼ŲĖéĀÄā×(y©Łu)ä▌║═║Ż═Ō╩ął÷│╔╩ņĄ─▀\ĀIŪ■Ą└ā×(y©Łu)ä▌üĒ═ŲäėŲõą┬ę╗▌厓╔Žų▄Ų┌ĪŻ