ĪĪĪĪ┤µ┴┐Ę┐┘J└¹┬╩─▄ʱš{ĮĄę╗ų▒éõ╩▄┘ÅĘ┐š▀Ą─ĻPūóĪŻ«öŪ░┤µ┴┐Ę┐┘J┼cą┬į÷Ę┐┘J└¹┬╩┤µį┌▌^┤¾└¹▓ŅŻ¼»B╝ė└Ēžö╩šęµĪó┤µ┐Ņ└¹┬╩Ž┬ąą║═śŪ╩ą│ų└mš{š¹Ą╚ę“╦žŻ¼ūĪĘ┐┘J┐Ņ╠ßŪ░▀Ć┘J│╔Ī░¤ß│▒Ī▒Ż¼┤µ┴┐Ę┐┘J└¹┬╩š{ĮĄĄ─║¶┬ĢĖ▀ØqĪŻ

ĪĪĪĪį┌7į┬14╚š┼e▐kĄ─ć°ą┬▐ką┬┬ä░l▓╝Ģ■╔ŽŻ¼čļąąžøÄ┼š■▓▀╦Š╦ŠķLÓu×æ▒Ē╩ŠŻ¼ų¦│ų║═╣─äŅ╔╠śIŃyąą┼cĮĶ┐Ņ╚╦ūįų„ģf╔╠ūāĖ³║Ž═¼╝sČ©Ż¼╗“š▀╩Ūą┬░lĘ┼┘J┐Ņų├ōQįŁüĒĄ─┤µ┴┐┘J┐ŅĪŻ

ĪĪĪĪčļąą▒ĒæB║¾Ż¼ėøš▀┬ōŽĄųąć°ŃyąąĪóĮ©įOŃyąąĪóšą╔╠ŃyąąĪó║╝ų▌ŃyąąĪóīÄ▓©ŃyąąĄ╚ČÓ╝ęŃyąą┐═æ¶║═ą┼┘JĮø└ĒŻ¼╦¹éāųąĄ─ČÓöĄ╗žæ¬ĘQŻ¼ĻPė┌┤µ┴┐Ę┐┘JĮĄŽóŻ¼Ī░ø]ėąĮėĄĮŽÓĻPš■▓▀Ż¼╚į░┤ššįŁėą║×ėå║Ž═¼Ą─└¹┬╩üĒł╠ąą▀Ć┘Jš■▓▀Ī▒ĪŻ

ĪĪĪĪŠė├±Ī░╠ßŪ░▀Ć┘J│▒Ī▒Å─╚ź─ĻęįüĒŠ═éõ╩▄ĻPūóĪŻī”┤╦Ż¼Óu×æį┌╚šŪ░Ą─░l▓╝Ģ■╔Ž▒Ē╩ŠŻ¼Ī░éĆ╚╦ūĪĘ┐┘J┐Ņ░lĘ┼║══¼Ų┌╔╠ŲĘĘ┐õN╩█ęÄ─Żų▒ĮėŽÓĻPŻ¼▀Ć┐Ņät╩ŪüĒūįė┌ĮĶ┐Ņ╚╦Ą─╩š╚ļ╗“š▀Ųõ╦¹┘Y«aĄ─┼õų├š{š¹ĪŻĪ▒

ĪĪĪĪ╦¹▒Ē╩ŠŻ¼Ī░▀@ĘN¼FŽ¾ī”ūĪĘ┐ąĶŪ¾▓ó▓╗śŗ│╔ė░ĒæŻ¼╦³╩Ūę╗éĆŠė├±┘Y«a┼õų├Ą─š{š¹ĪŻĪ▒╦¹ĮŌßīĄ└Ż¼▒M╣▄┘J┐Ņ╩ął÷ł¾ār└¹┬╩Ž┬ąą┴╦0.45éĆ░┘Ęų³cŻ¼Ą½ę“×ķ║Ž═¼╝sČ©Ą─╝ė³cĘ∙Č╚į┌║Ž═¼Ų┌Ž▐ā╚╩Ū╣╠Č©▓╗ūāĄ─Ż¼Ū░ą®─Ļ░lĘ┼Ą─┤µ┴┐Ę┐┘J└¹┬╩╚į╚╗╠Äį┌ŽÓī”▌^Ė▀Ą─╦«ŲĮ╔ŽŻ¼▀@┼c╠ßŪ░▀Ć┐Ņ┤¾Ę∙į÷╝ėėą▒╚▌^┤¾Ą─ĻPŽĄĪŻ

ĪĪĪĪÓu×æ▀ĆĮķĮBŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼éĆ╚╦ūĪĘ┐┘J┐Ņ└█ėŗ░lĘ┼3.5╚fā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌ČÓ░lĘ┼│¼▀^5100ā|į¬Ż¼ī”ūĪĘ┐õN╩█ų¦│ų┴”Č╚├„’@╝ė┤¾ĪŻ╔Ž░ļ─Ļą┬░lĘ┼éĆ╚╦ūĪĘ┐┘J┐Ņ╝ėÖÓŲĮŠ∙└¹┬╩×ķ4.18%Ż¼▒╚╔Ž─Ļ═¼Ų┌Ą═107éĆ╗∙³cŻ¼ęÓ╩ŪėąĮyėŗęįüĒūŅĄ═╦«ŲĮĪŻ

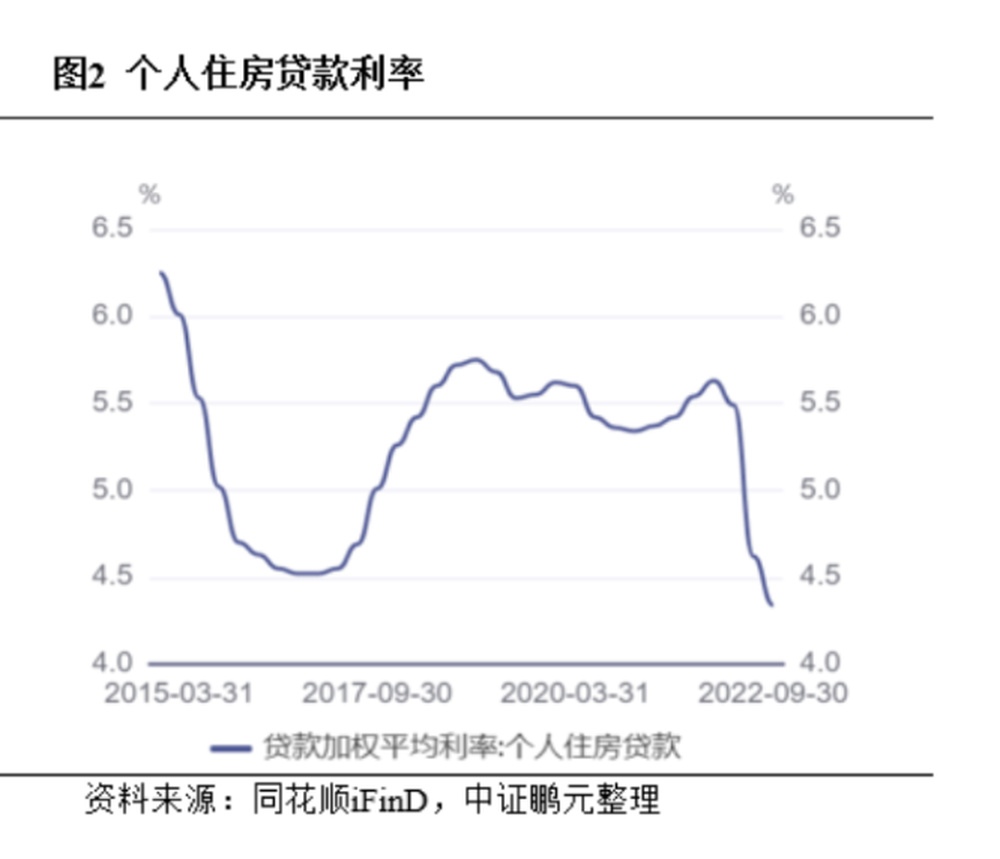

ĪĪĪĪČ°į┌Į³─ĻĘ┐┘J└¹┬╩š{ĮĄŪ░Ż¼▀^═∙░lĘ┼Ą─┤µ┴┐Ę┐┘J└¹┬╩╠Äė┌▌^Ė▀╦«ŲĮĪŻ░┤ššųąūC∙iį¬Ė∙ō■═¼╗©ĒśiFinDöĄō■š¹└ĒŻ¼2018-2021─ĻŻ¼╚½ć°éĆ╚╦ūĪĘ┐┘J┐Ņ╝ėÖÓŲĮŠ∙└¹┬╩Š∙Ė▀ė┌5.4%Ż¼ūŅĖ▀▀_ĄĮ5.7%Ż¼┼c«öŪ░Ą─ą┬į÷Ę┐┘J└¹┬╩╦«ŲĮ┤µį┌ų°▌^┤¾└¹▓ŅĪŻ

ĪĪĪĪī”čļąąĄ─░l┬ĢŻ¼śIā╚╚╦╩┐šJ×ķŃyąą┐╔ęįćLįćĪŻĪ░éĆ╚╦ūĪĘ┐┘J┐Ņ╩ŪŃyąąā×┘|Ą─Īó┤µ┴┐ęÄ─ŻŠ▐┤¾Ą─┘Y«aŻ¼Į³üĒĄ─Ī«╝»ųą╠ßŪ░▀Ć┘J│▒Ī»Ģ■ī”ŃyąąĄ─┘Y«a«a╔·Š▐┤¾ė░ĒæŻ¼Ą½╚ń╣¹─▄╔╠ūhĮĄĄ═┤µ┴┐└¹┬╩ęį£p╔┘ūĪĘ┐┘J┐Ņ╠ßŪ░▀Ć┘JŻ¼Į©ūhŃyąąę¬▒¦ų°ķ_Ę┼Ą─æBČ╚ĪŻĪ▒ę╗├¹╣½─╝╗∙Į║Ļė^ĮøØ·čąŠ┐åTī”ėøš▀šfĪŻ

ĪĪĪĪŠ▀¾wĄ─┼e┤ļ╔ŽŻ¼šą┬ō╩ūŽ»čąŠ┐åTČŁŽŻĒĄĮ©ūhŻ¼┤µ┴┐Ę┐┘J└¹┬╩š{š¹┐╔ėąā╔ĘNū÷Ę©Ż¼ę╗╩Ūų▒ĮėĮĄŻ¼╝┤ūāĖ³║Ž═¼Śl┐ŅŻ╗Č■╩ŪķgĮėĮĄŻ¼╝┤┘J┐Ņęįą┬ōQ┼fĪŻĪ░ĮĄ┤µ┴┐Ę┐┘J└¹┬╩ī”Ńyąą╠žäe╩Ū┤¾ąąČ°čįŻ¼╩Ū«öŽ┬═┤┐ÓĄ½ķL▀hėą└¹Ą─▀xō±Ż¼┐╔į┌ĮĄĄ═┤µ┴┐Ę┐┘J└¹┬╩Ą─═¼ĢrŻ¼╝sČ©ę╗Č©Ų┌Ž▐ā╚ĮĶ┐Ņ╚╦▓╗Ą├╠ßŪ░▀Ć┐ŅĪŻĪ▒

ĪĪĪĪśIā╚ę▓ėąė^³c╣─äŅ┐ńąąĪ░▐D░┤ĮęĪ▒ĪŻĄ½ČŁŽŻĒĄšJ×ķŻ¼┘J┐Ņų├ōQįŁät╔Žæ¬Ž▐ė┌▒ŠąąŻ¼▓╗æ¬╣─äŅ┐ńąąų├ōQĪŻ

ĪĪĪĪ▓┐Ęųė^³cät▒Ē╩ŠŻ¼▀@Ģ■╝ė┤¾ŃyąąĄ─ĮøĀI└¦ļyĪŻšą╔╠ūC╚»ŃyąąśI╩ūŽ»Ęų╬÷Ĥ┴╬ųŠ├„šJ×ķŻ¼┤µ┴┐Ę┐┘J└¹┬╩Ž┬š{īóĢ■├„’@╝ė┤¾ŃyąąśI┐āē║┴”Ż¼╠žäe╩ŪéĆ╚╦ūĪĘ┐┘J┐Ņš╝▒╚Ė▀Ą─ŃyąąĪŻ

ĪĪĪĪ─│ć°ėą┤¾ąąĄ─ą┼┘JĮø└Ēī”ėøš▀▒Ē╩ŠŻ║Ī░┤µ┴┐┘J┐ŅŽ┬š{║═╠ßŪ░▀Ć┘JČ╝Ģ■ī”ŃyąąĄ─ĮøĀIįņ│╔Š▐┤¾ē║┴”Ż¼Ą½▓╗š{š¹┐ų┼┬ę▓▒╚▌^ļyŻ¼╣└ėŗĢ■ėæšō┤╦╩┬Ż¼Ą½║¾└m▀ĆĄ├┐┤Š▀¾wĄ─š■▓▀╩Ūʱ─▄│÷┼_ĪŻĪ▒

ĪĪĪĪ┤µ┴┐Ę┐┘J└¹┬╩─▄ʱš{ĮĄ╩ŪŃyąą┼cūĪæ¶╠ßŪ░▀Ć┐ŅķgĄ─▓®▐─Ż¼śIā╚╚╦╩┐╠ßąčŻ¼┘J┐Ņ╚╦▓╗ę¬ę“×ķčļąą▒ĒæBŠ═└Ē╦∙«ö╚╗ĄžšJ×ķ┤µ┴┐Ę┐┘J└¹┬╩ę╗Č©Ģ■ĮĄŻ¼▀Ćę¬┐┤ŃyąąĄ─Š▀¾w┼e┤ļŻ¼Ųõ▒Š┘|╩Ū╩ął÷ąą×ķŻ¼ę╗ŪąČ╝ę¬║ŽĘ©║ŽęÄĪŻŻ©üĒį┤Ż║Ą┌ę╗žöĮøŻ®