°°°°Ωõù˙åßàÛ”õ’þ ¥˜‘¿

°°°°5‘¬µ◊µƒ“ªÇÄ∆’Õ®÷Ѓ©£¨“ªº“„y––¿Ìÿî ’ŸM∑Ω Ωµƒ–°–°∏ƒÑ”‘⁄¿Ìÿî –àˆœ∆∆¡À“ªàˆ≤ª–°µƒÔL≤®°£

°°°°’–„y¿Ìÿî∞l––µƒ“ª÷ªÓêπ´ƒºª˘Ω£¨‘⁄ ’ŸMƒ£ Ω…œ¥Ú∆∆¡À≥£“鵃≤ª’ìùqµ¯πÃ∂® ’ŸMƒ£ Ω°£“é∂®Æa∆∑¿€”ãÉÙ÷µµÕ”⁄1.00‘™(≤ª∫¨)ïr£¨ï∫Õ£ ’»°πп̟M£¨µ»ªÿµΩ1.00‘™∫Û‘Ÿª÷èÕ ’»°°£þ@√¥∆Ω≥£µƒ“ªøÓ¿ÌÿîÆa∆∑ûÈ ≤√¥“˝∆»Á¥À¥ÛµƒÞZÑ”?

°°°°°∞þ@∑N∑˚∫œèV¥ÛÕ∂ŸY’þ∆´∫√µƒ◊ˆ∑®£¨ø…ƒÐ墓˝∞l∏¸∂ýª˘Ωπ´Àæ–ß∑¬°£°±π´ƒºòI»À øè໪å¶Ωõù˙åßàÛ”õ’þÃπ—‘£¨°∞’–„y¿Ìÿî¥Ú∆∆≥£“éπÃ∂® ’ŸMƒ£ Ωµƒ◊ˆ∑®ø¥∆¡¶∂»≤ª¥Û£¨µ´Ös «”–Îy∂»µƒ°£À¸‘⁄¿ÌƒÓ…œ≥–’J¡À¥˙øÕ¿Ìÿ±æŸ| «¿ÌÿîôCòã∫Õ¿ÌÿîÕ∂ŸY’þµƒÔLÎUπ≤ì˙ª˘µA°£°±

°°°°∏þÔLÎUµƒº§þM–ÕÆa∆∑“˝ü·◊h

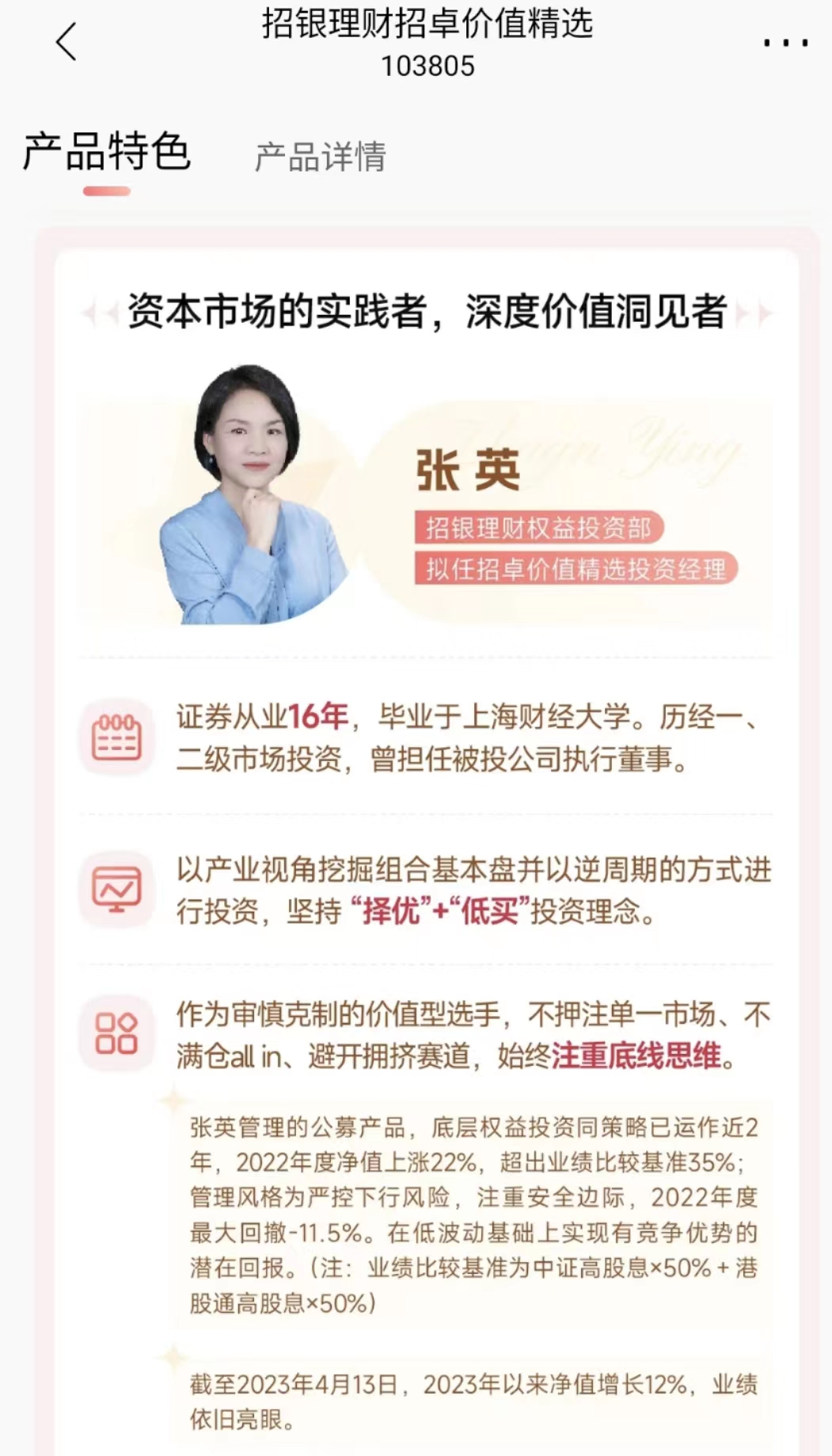

°°°°Ωõù˙åßàÛ”õ’þ◊¢“‚µΩ£¨’–„y¿Ìÿî∞l––µƒþ@÷ªÓêπ´ƒºª˘Ω√˚Ω–’–◊øæ´þx£¨ «ƒø«∞„y––òI¿Ìÿî–≈œ¢µ«”õµƒŒ®“ª“ªøÓ‘⁄ €µƒ∏þÔLÎU°¢ôý“ÊÓêÆa∆∑°£

°°°°∏˘ì˛Æa∆∑’f√˜ï¯£¨’–◊øæ´þxÔLÎU‘uºâûÈR5£¨“‘π´ƒº∑Ω Ω∞l––£¨ƒø«∞ÉH‘⁄ƒ∏––’–…Äy––‰N €°£’–◊øæ´þx80%°™95%ŸYΩÕ∂ŸY”⁄ôý“ÊŸYÆa£¨∆‰”ýŸYΩ÷¡…Ÿ5%Õ∂œÚπÃ∂® ’“ÊŸYÆa£¨þx»°÷–◊C∏þπ…œ¢°¡45%+∏€π…Õ®∏þπ…œ¢°¡45%+…œ◊Cá¯Ç˘÷∏îµ°¡10%◊˜ûÈ‘ìÆa∆∑µƒòIøɱ»ð^ª˘ú °£

°°°°‘⁄¿Ìÿî”ãÑùŸM”√“ªô⁄÷–£¨‘ìÆa∆∑√˜¥_ ’»°πÃ∂®Õ∂ŸYπп̟M£¨ŸM¬ ûÈ1.50%/ƒÍ£ªµ´»Áπ˚Æî»’¿€”ãÉÙ÷µµÕ”⁄1.00‘™(≤ª∫¨)£¨πп̻Àå¢èƒœ¬“ª◊‘»ª»’∆ï∫Õ£ ’»°πÃ∂®Õ∂ŸYπп̟M£¨÷±÷¡Æa∆∑¿€”ãÉÙ÷µ∏þ”⁄1.00‘™(∫¨)∫Ûª÷èÕ ’ŸM°£’–◊øæ´þx√˜¥_±Ì æ°∞∆∆ÉÙ°±≤ª ’πп̟M£¨‘⁄∆’Õ®ôý“ÊÓê¿ÌÿîÆa∆∑÷– «µ⁄“ª¿˝°£

°°°°’–„y¿Ìÿî∑Ω√Ê±Ì æ£¨ÉÙ÷µµÕ”⁄1‘™ï∫≤ª ’»°πп̟M «å¶ ◊∞l’JŸèøÕëÙµƒÿìÿüëB∂»£¨“≤ «π´Àæå¶Õ∂ŸYΩõ¿Ìµƒ–≈–ƒ°£

°°°°Ωõù˙åßàÛ”õ’þ‘⁄ ÷ôCApp‰N €ΩÁ√Êø¥µΩ£¨’–…Äy––墑ìÆa∆∑îM»ŒÕ∂ŸYΩõ¿Ì◊˜ûÈÆa∆∑Ãÿ…´þM–––˚ǘ°£èà”¢ «îM»Œ’–◊øæ´þxµƒÕ∂ŸYΩõ¿Ì£¨”–÷¯16ƒÍ◊C»ØèƒòIΩõÚû°£∫£àÛΩÈΩB£¨èà”¢°∞◊˜ûÈåè…˜øÀ÷∆µƒÉr÷µ–Õþx ÷£¨≤ª—∫◊¢ÜŒ“ª –àˆ°¢≤ªùMÇ}allin°¢±ÐÈ_ìÌîDŸêµ¿£¨ ºΩK◊¢÷ÿµ◊æÄÀºæS°±°£

°°°°ì˛œ§£¨èà”¢πп̵ƒπ´ƒºÆa∆∑µ◊å”ôý“ÊÕ∂ŸYÕ¨≤þ¬‘“—þ\◊˜Ω¸2ƒÍ£¨2022ƒÍÉÙ÷µ…œùq22%£¨∏þ≥ˆòIøɱ»ð^ª˘ú 35%£¨»•ƒÍ◊Ó¥Ûªÿ≥∑ûÈ11.5%°£Ω͓҃‘ÅÌ£¨Ωÿ÷¡4‘¬13»’£¨œýÍPÆa∆∑ÉÙ÷µ‘ˆÈL12%°£

°°°°5‘¬29»’…œŒÁ£¨Ωõù˙åßàÛ”õ’þ¡ÀΩ‚µΩ£¨ƒø«∞’–◊øæ´þxª˘Ω“—”–393»ÀŸèŸI°£≤ªþ^£¨≤ª…Ÿ’–…Äy––¿ÌÿîΩõ¿ÌΩ®◊h£¨Õ∂ŸY’þ∏˘ì˛◊‘º∫≥– ÐÔLÎUµƒƒÐ¡¶»•þxìÒ°£°∞Îm»ª≤ªŸçÂX≤ª ’πÃ∂®πп̟M£¨µ´R5ºâ∏þÔLÎUÆa∆∑ ’“Ê∏°Ñ”ð^¥Û°¢≤ª±£±æ°±£¨“ªŒª’–…Äy––¿ÌÿîΩõ¿Ì∏Ê‘VΩõù˙åßàÛ”õ’þ£¨’–◊øæ´þx’JŸèΩÓ~…Ÿ”⁄100»f£¨’JŸèŸM¬ «1.2%£ª’JŸèΩÓ~¥Û”⁄100»f‘™£¨’JŸèŸM «100‘™°£

°°°°∏°Ñ”πп̟MŒ¥ÅÌ…–”–ø’Èg

°°°°„y––¿Ìÿî◊”π´Àæôý“ÊÓê¿Ìÿî”ãÑù°∞≤ªŸçÂX≤ª ’»°πп̟M°±µƒ◊ˆ∑®£¨‘⁄π´ƒºòI“˝∆≤ª…Ÿ”ë’ì°£≤ª…ŸòIÉ»»À ø’JûÈ£¨þ@“≤ «ôý“Ê –àˆ«Èæw°∞±˘¸c°±µƒÛw¨F£¨þ@∑N∑˚∫œèV¥ÛÕ∂ŸY’þ∆´∫√µƒ◊ˆ∑®ø…ƒÐï˛µπ±∆∏¸∂ýª˘Ωπ´Àæ‘⁄ŸM¬ å”√Ê◊ˆ≥ˆ’{’˚°£

°°°°°∞ƒø«∞πп̟M ’»Î’ºµΩπ´ƒºª˘Ω ’»Îµƒ∞À≥…◊Û”“£¨»Áπ˚’ʵƒ“™°ÆÉr∏Òë°Ø£¨ø÷≈¬≤ª…Ÿ–°–Õª˘Ωπ´ÀæªÚ’þ¿Ìÿîπ´Àæï˛∏–”Xâ∫¡¶≤ª–°°£°±è໪±Ì 棨°∞’–◊øæ´þxèƒôý“ÊÓê≈‰÷√±»¿˝ø¥£¨∫ÐΩ”Ω¸“ª÷ªπ…∆±–Õπ´ƒºª˘Ω¡À°£’–◊øæ´þxµƒ≥ˆ¨F÷˜“™ «¥Ú∆∆¡ÀπÔ–µƒ¿ÌÿîΩÁ°Æ∫µù≥±£ ’°ØµƒŸM¬ ’ŸMƒ£ ΩǘΩy°£°±

°°°°ñ|∑Ωÿî∏ªChoiceîµì˛Ô@ 棨2022ƒÍ£¨π´ƒºª˘ΩÆa∆∑’˚ÛwÃùìp1.46»fÉ|‘™£¨2022ƒÍπ´ƒºª˘Ωπ≤ ’»°πп̟M1458.89É|‘™£¨Õ¨±»‘ˆº”ºs2%°£◊˜ûÈπп̓郣◊Ó¥Ûµƒπ´ƒºª˘Ωπ´À棨“◊∑Ωþ_ª˘Ω2022ƒÍπп̟M”√≥¨þ^∞ŸÉ|‘™£ªèV∞lª˘ΩæoÎS∆‰∫Û£¨2022ƒÍπп̟M”√≥¨þ^73É|‘™£ª∏ªá¯ª˘Ω∫Õ»Aœƒª˘Ωπп̟M”√æ˘≥¨þ^60É|‘™£ªÖRÃÌ∏ªª˘Ω∫Õƒœ∑Ωª˘Ωπп̟M”√æ˘≥¨þ^50É|‘™°£

°°°°≤ª…Ÿπ´ƒºª˘Ω––òI»À ø’JûÈ£¨ŸYπЖ–òIµƒ…ÃòIƒ£ Ω±ææÕ‘ì»Á¥À£¨å¢ôCòã ’»Î≈cÕ∂ŸY ’“ÊíÏ„^£¨”»∆‰å¶”⁄π´ƒºª˘ΩÅÌ’f£¨ø…“‘∂Ù÷∆∏þŒª∞lª˘Ω°¢ª˘√ÒÃùÂXª˘Ωπ´Àæ’’ò”ŸçÂXµ»¨FœÛ°£è໪Ãπ—‘£¨°∞ŸM¬ ∂ý‘™ªØ∏ƒ∏Ô «––òI±ÿ»ª⁄ÖÑ𣨵´»Áπ˚ÕÍ»´å¢ ’»Î≈cÕ∂ŸY ’“ÊíÏ„^£¨ø…ƒÐï˛º”Ñ°ôCòã’{Ç}éßÅ̵ƒ≤®Ñ”°£°±

°°°°Ωõù˙åßàÛ”õ’þ◊¢“‚µΩ£¨ƒø«∞¥Û≤ø∑÷π…∆±–Õπ´ƒºª˘ΩàÖ–µƒ «1.5%/ƒÍµƒπп̟M¬ …œœÞ£¨…Ÿ≤ø∑÷ÀΩƒºª˘ΩÑì–¬≤…”√°∞µÕ”⁄√Ê÷µ≤ª ’πп̟M°±°£±»»Á£∫”–ª˘ΩÆa∆∑“é∂®£¨Æa∆∑«∞“ªƒÍ ’“ʬ –°”⁄-5%ïr£¨ª˘Ωµƒπп̟MûÈ0£¨ ’“ʬ ¥Û”⁄µ»”⁄8%ïrπп̟MûÈ2.50%/ƒÍ°£’˚Ûwø¥ÅÌ£¨ ’»°∏°Ñ”πп̟Mµƒª˘ΩÆa∆∑µƒîµ¡ø’º»´ –àˆª˘ΩÆa∆∑µƒ±»÷ÿ∫еհ£

°∞√¿á¯ ’»°∏°Ñ”πп̟Mµƒπ´ƒºª˘Ω’º±»‘⁄5%◊Û”“£¨þ@Çı»¿˝þh≥¨Œ“ᯰ£‘⁄þ@ÇÄå”√Ê£¨Œ“á¯∏°Ñ”πп̟MÓêª˘ΩþÄ¥Û”–ø…ûÈ°£°±“ªº“Ó^≤øπ´ƒºôCòã»À ø±Ì æ°£