ĪĪĪĪø](m©”i)ŽļĄĮŻ¼Ę┐«a(ch©Żn)Įń▀ĆėąĪ░žō(f©┤)╩ūĖČĪ▒▀@éĆ(g©©)į~ā║ĪŻ

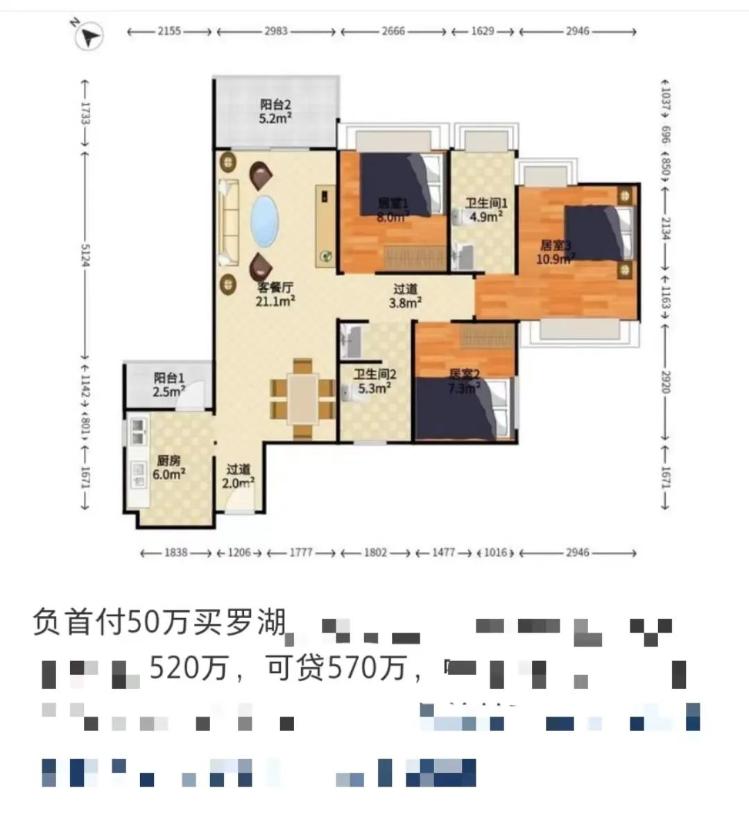

ĪĪĪĪĮ³Ų┌Ż¼ėąĘ┐«a(ch©Żn)ųąĮķ┬ĢĘQ(ch©źng)┘I(m©Żi)Ę┐┐╔ęįū÷ĄĮĪ░žō(f©┤)╩ūĖČĪ▒ĪŻ└²╚ńŻ¼Ę┐«a(ch©Żn)ār(ji©ż)Ė±520╚f(w©żn)į¬Ż¼Ą½┐╔ęįŽ“Ńyąą┘J┐Ņ570╚f(w©żn)į¬Ż¼▀@śė┘Å(g©░u)Ę┐╚╦▓╗āH¤o(w©▓)ąĶĖČ╩ūĖČŻ¼▀Ć─▄─├ĄĮ50╚f(w©żn)į¬ū„×ķčbą▐┐ŅĪŻ

ĪĪĪĪėøš▀ČÓĘĮ┴╦ĮŌĄĮŻ¼═©▀^(gu©░)ķ_(k©Īi)░l(f©Ī)╔╠ĘĄ╩ūĖČĪóū÷Ė▀║Ž═¼ār(ji©ż)Ą╚ĘĮĘ©Ż¼ę╗ą®Ę┐«a(ch©Żn)┐┤╦Ų┐╔ęįū÷ĄĮĪ░┴Ń╩ūĖČĪ▒Ī░Ą═╩ūĖČĪ▒─╦ų┴Ī░žō(f©┤)╩ūĖČĪ▒Ż¼Ą½ę▓├µ┼Ržö(c©ói)äš(w©┤)║═Ę©┬╔’L(f©źng)ļU(xi©Żn)ĪŻ╚ń╣¹śŪ▒P(p©ón)▓╗Ī░ØM(m©Żn)╬Õ╬©ę╗Ī▒Ż¼ät┘Å(g©░u)Ę┐╚╦▀Ćę¬│ąō·(d©Īn)▌^Ė▀Ą─ČÉ┘M(f©©i)ĪŻ

ĪĪĪĪßśī”(du©¼)Ī░Ą═╩ūĖČĪ▒Ī░┴Ń╩ūĖČĪ▒Ī░ĘĄ╩ūĖČĪ▒Ą╚ĀI(y©¬ng)õN(xi©Īo)üyŽ¾Ż¼▒O(ji©Īn)╣▄▓┐ķT(m©”n)ę▓ĘeśO│÷╩ųĪŻ╚šŪ░Ż¼╗▌Ļ¢(y©óng)ģ^(q©▒)ūĪĮ©ŠųėĪ░l(f©Ī)═©ų¬ĘQ(ch©źng)Ż¼īóį┌╚½ģ^(q©▒)ĘČć·ć└(y©ón)▓ķ╩ūĖČ┘JĪóĘĄ╩ūĖČĪó┴Ń╩ūĖČŻ¼ęį╝░░l(f©Ī)▓╝╠ō╝┘▀`Ę©Ę┐Ąž«a(ch©Żn)ÅVĖµĪó─¾įņ╔ó▓╝▓╗īŹ(sh©¬)ą┼ŽóĄ╚▀`ęÄ(gu©®)õN(xi©Īo)╩█ąą×ķĪŻ

ĪĪĪĪĪ░žō(f©┤)╩ūĖČĪ▒▓┘ū„░Ą▓žą■ÖC(j©®)

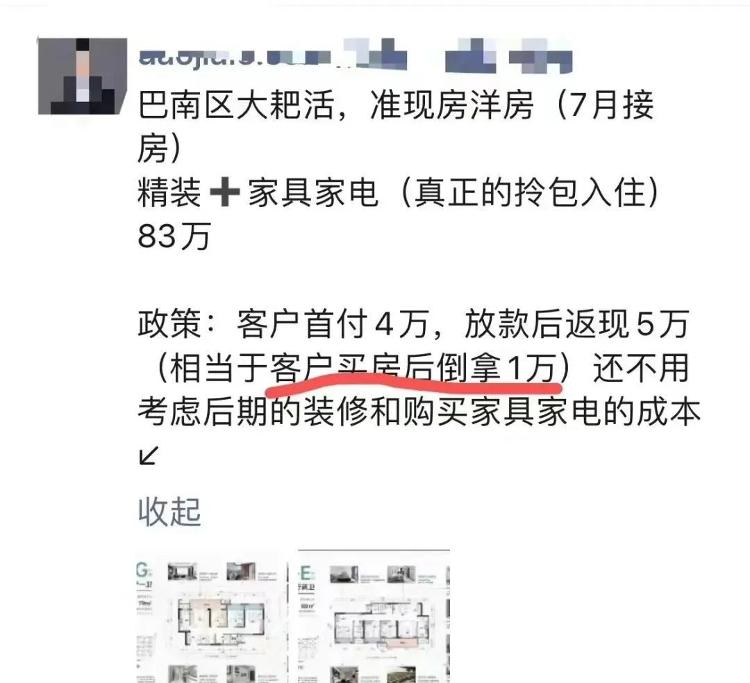

ĪĪĪĪĪ░žō(f©┤)╩ūĖČ50╚f(w©żn)į¬┘I(m©Żi)īW(xu©”)ģ^(q©▒)Ę┐Ī▒

ĪĪĪĪĪ░╩ūĖČžō(f©┤)1╚f(w©żn)į¬ŻĪø](m©”i)Õe(cu©░)Ż¼▓╗ąĶę¬╩ūĖČ▀Ć─▄į┘─├1╚f(w©żn)į¬Ī▒ĪŁĪŁ

ĪĪĪĪłDŲ¼üĒ(l©ói)į┤Ż║╬óą┼┼¾ėč╚”

ĪĪĪĪĮ³╚šŻ¼į┌ČÓéĆ(g©©)╔ńĮ╗ŲĮ┼_(t©ói)╔ŽŻ¼│÷¼F(xi©żn)┴╦ŅÉ(l©©i)╦ŲĄ─ĀI(y©¬ng)õN(xi©Īo)įÆ(hu©ż)ąg(sh©┤)ĪŻ

ĪĪĪĪĪ░▀@╠ūĘ┐ūėįu(p©¬ng)╣└ār(ji©ż)╩Ū570╚f(w©żn)į¬Ż¼Ą½╩ŪśI(y©©)ų„Ą═ār(ji©ż)┘u(m©żi)Ż¼┘u(m©żi)520╚f(w©żn)į¬ĪŻ─Ń┐╔ęįį┌Ńyąą┘J570╚f(w©żn)į¬╚½┐Ņ┘I(m©Żi)▀@╠ūĘ┐ūėŻ¼▀Ć╩ŻŽ┬50╚f(w©żn)į¬čbą▐ĪŻĪ▒Ę┐«a(ch©Żn)ųąĮķ═§┼«╩┐Ž“ėøš▀▒Ē╩ŠŻ¼Ųõ┤·└ĒĄ─ę╗╠ū┴_║■ģ^(q©▒)Ą─Ę┐«a(ch©Żn)┐╔ęįū÷ĄĮĪ░žō(f©┤)╩ūĖČĪ▒ĪŻ

ĪĪĪĪłDŲ¼üĒ(l©ói)į┤Ż║ąĪ╝tĢ°(sh©▒)

ĪĪĪĪĪ░▀@╠ūĘ┐╩Ū╗ž▀wĘ┐ĪŻśI(y©©)ų„¼F(xi©żn)į┌▓╗ę¬─Ū├┤ČÓĘ┐┴╦Ż¼─├│÷üĒ(l©ói)Ą═ār(ji©ż)┘u(m©żi)Ż¼║▄äØ╦ŃĪŻÅ─śI(y©©)▀@├┤ČÓ─Ļę▓║▄╔┘ęŖ(ji©żn)─▄Ī«žō(f©┤)╩ūĖČĪ»Ą─Ę┐ūėĪŻĪ▒═§┼«╩┐ča(b©│)│õĄ└ĪŻ═¼×ķĘ┐┘JųąĮķĄ─ńŖŽ╚╔·ę▓┬ĢĘQ(ch©źng)Ż¼ūį╝║┤·└ĒĄ──│śŪ▒P(p©ón)┐╔ęįū÷ĄĮĪ░žō(f©┤)╩ūĖČĪ▒ĪŻĘ┐«a(ch©Żn)ųąĮķ┌wŽ╚╔·┬ĢĘQ(ch©źng)Ż¼ūį╝║ęč╩█│÷ę╗╠ūĪ░žō(f©┤)╩ūĖČĪ▒Ą─Ę┐«a(ch©Żn)ĪŻ

ĪĪĪĪ─Ū├┤Ż¼Ī░žō(f©┤)╩ūĖČĪ▒ąĶę¬╩▓├┤┘YĖ±Ż¼ėų╩Ū╚ń║╬īŹ(sh©¬)¼F(xi©żn)Ą──žŻ┐═§┼«╩┐ģs▒▄Č°▓╗šäĪŻĪ░570╚f(w©żn)į¬ŃyąąĢ■(hu©¼)Ęų┼·┤╬Ę┼┐ŅĪŻ─Ń░č┘Y┴Ž▀f╔ŽüĒ(l©ói)Ż¼╚½▓┐ė╔╬ęéāĄ─░┤Įę▓┐ķT(m©”n)Ä═─ŃĪŻ│²ĘŪ─Ń╩Ū║┌š„ą┼Ż©▓╗─▄ū÷Ż®ĪŻĪ▒

ĪĪĪĪō■(j©┤)śI(y©©)ā╚(n©©i)╚╦╩┐ĮķĮBŻ¼Ī░žō(f©┤)╩ūĖČĪ▒┼cĪ░┴Ń╩ūĖČĪ▒Ī░Ą═╩ūĖČĪ▒Ą─▓┘ū„ĘĮĘ©ŅÉ(l©©i)╦ŲŻ¼ę╗╩Ūķ_(k©Īi)░l(f©Ī)╔╠═©▀^(gu©░)╩ūĖČĘųŲ┌ĪóĘĄ╩ūĖČĄ╚ą╬╩Į£p▌p┘Å(g©░u)Ę┐╚╦╩ūĖČē║┴”Ż¼Č■╩Ūķ_(k©Īi)░l(f©Ī)╔╠═©▀^(gu©░)ū÷Ė▀║Ž═¼ār(ji©ż)Ė±Ż¼Ä═ų·┘Å(g©░u)Ę┐╚╦½@╚ĪĖ³Ė▀Ņ~Č╚Ą─Ńyąą┘J┐ŅĪŻ╚¶ķ_(k©Īi)░l(f©Ī)╔╠ĘĄ▀ĆĄ─┘YĮ│¼▀^(gu©░)╩ūĖČ┐ŅŻ¼╗“Ńyąą┘J┐ŅĮŅ~│¼▀^(gu©░)Ę┐«a(ch©Żn)įŁār(ji©ż)Ż¼Ī░žō(f©┤)╩ūĖČĪ▒▒ŃĪ░īŹ(sh©¬)¼F(xi©żn)Ī▒┴╦ĪŻ

ĪĪĪĪńŖŽ╚╔·Ž“ėøš▀═Ė┬ČŻ¼īŹ(sh©¬)¼F(xi©żn)Ī░žō(f©┤)╩ūĖČĪ▒ėąĢr(sh©¬)▀ĆąĶę¬ĮĶų·Įø(j©®ng)ĀI(y©¬ng)┘JĄ─┴”┴┐ĪŻĪ░Įø(j©®ng)ĀI(y©¬ng)┘J▒╚Ę┐┘J▒Ńę╦Ż¼╔Ņ█┌Ę┐┘J╩ū╠ū└¹┬╩╩Ū4.6%Ż¼Įø(j©®ng)ĀI(y©¬ng)┘J└¹┬╩╩Ū3.5%ĄĮ3.8%ĪŻ┘Å(g©░u)Ę┐╚╦ąĶę¬╠ßŪ░£╩(zh©│n)éõš„ą┼ł¾(b©żo)Ėµ║═Ńyąą┴„╦«Īó╩š╚ļūC├„Ą╚▓─┴ŽĪŻ├¹Ž┬╚ń╣¹ø](m©”i)╣½╦ŠĄ─įÆ(hu©ż)Ż¼ąĶę¬┼õ║Žūóāį(c©©)éĆ(g©©)╣½╦ŠĪŻĪ▒

ĪĪĪĪ┤µį┌▀`ęÄ(gu©®)

ĪĪĪĪšä╝░Ī░žō(f©┤)╩ūĖČĪ▒¼F(xi©żn)Ž¾Ą─│÷¼F(xi©żn)Ż¼▒▒Š®ĮįV┬╔Ĥ╩┬äš(w©┤)╦∙ų„╚╬═§ė±│╝šJ(r©©n)×ķŻ¼▀@┼cę╗ą®ķ_(k©Īi)░l(f©Ī)╔╠×ķ┴╦▒M┐ņõN(xi©Īo)╩█śŪ▒P(p©ón)Ż¼īŹ(sh©¬)¼F(xi©żn)┘YĮ╗ž╗\ėąĻP(gu©Īn)Ż¼╦∙ęį╩╣ė├ę╗ŽĄ┴ą╗©╩ĮĀI(y©¬ng)õN(xi©Īo)╩ųČ╬▀M(j©¼n)ąą┤┘õN(xi©Īo)ĪŻĄ½╩Ū▀@ą®┤┘õN(xi©Īo)ą¹é„ėą▓╗╔┘╠ū┬ĘŻ¼║▄ČÓī┘ė┌╠ō╝┘ą¹é„ĪŻ

ĪĪĪĪĪ░┐┤ŲüĒ(l©ói)╦Ų║§╩ŪÄ═┘Å(g©░u)Ę┐╚╦ŠÅĮŌ┴╦ē║┴”Ż¼Ą½╩ŪīŹ(sh©¬)ļH╔ŽŻ¼═∙═∙Ģ■(hu©¼)░ķļSų°ķ_(k©Īi)░l(f©Ī)╔╠ē|┘YĪó╚┌┘YĄ╚▀`Ę©▀`ęÄ(gu©®)ąą×ķŻ¼═¼Ģr(sh©¬)▀Ć┐╔─▄Ģ■(hu©¼)ęÄ(gu©®)▒▄Ńyąą░┤Įę┘J┐Ņī”(du©¼)╩ūĖČ┐ŅĄ─ę¬Ū¾Ż¼▀`Ę┤░┤Įę┘J┐ŅŽÓĻP(gu©Īn)ęÄ(gu©®)Č©ĪŻĪ▒═§ė±│╝šf(shu©Ł)ĪŻ

ĪĪĪĪńŖŽ╚╔·ĘQ(ch©źng)Ż¼Ī░žō(f©┤)╩ūĖČĪ▒│÷¼F(xi©żn)Ż¼║═▓┐Ęųģ^(q©▒)ė“ę╗Č■╩ųĘ┐?j©®)r(ji©ż)Ė±│÷¼F(xi©żn)Ą╣ÆņėąĻP(gu©Īn)Ż¼╩╣Ą├┘Å(g©░u)Ę┐╚╦┐╔ęįęįĄ═ār(ji©ż)┘I(m©Żi)ę╗╩ųĘ┐Ż¼Ą½ęį▌^Ė▀Ą─╩ął÷(ch©Żng)ār(ji©ż)ū„×ķįu(p©¬ng)╣└ār(ji©ż)Ż¼Å─Č°ū÷Ė▀┴╦┘J┐Ņ║Ž═¼ĮŅ~ĪŻĪ░Ī«žō(f©┤)╩ūĖČĪ»ŲõīŹ(sh©¬)╩Ū┤“▓┴▀ģŪ“Ż¼ų╗╩Ū─┐Ū░ėą┐šķgŻ©┐╔ęįŃ@Ż®Ż¼Ńyąą┐╔ęįū÷Ė▀┘J┐ŅĮŅ~ĪŻš²│ŻŪķørŽ┬Ż¼┘Å(g©░u)Ę┐╚╦╩Ūę¬╚²│╔╩ūĖČ┐ŅĄ─ĪŻĪ▒

ĪĪĪĪßśī”(du©¼)Ī░žō(f©┤)╩ūĖČĪ▒Ą╚╩ūĖČ─Ż╩ĮŻ¼╣żąą╔Ņ█┌Ęųąąę╗├¹Ę┐┘JĮø(j©®ng)└Ēę▓Ž“ėøš▀╗žæ¬(y©®ng)Ż¼Ī░╩ūĖČ┐Ņ╚ń╣¹▓╗╩Ūūįėą┘YĮŻ¼╬ęéā╩Ū▓╗Ģ■(hu©¼)┼·┘J┐ŅĄ─ĪŻ┘Å(g©░u)Ę┐╚╦ūį╝║ꬹĪą─ĪŻĪ▒

ĪĪĪĪ║¾Ų┌┘YĮē║┴”┤¾

ĪĪĪĪąĶę¬ūóęŌĄ─╩ŪŻ¼Ī░žō(f©┤)╩ūĖČĪ▒▓╗āH▀`ęÄ(gu©®)Ż¼Č°Ūę║¾Ų┌┘YĮē║┴”īó╝ė┤¾ĪŻ

ĪĪĪĪĪ░ėąĄ─Ę┐ūė╩Ū╗ž▀wĘ┐Ż¼Ę┐▒Š▀Ćø](m©”i)ėąŽ┬üĒ(l©ói)Ż¼▓╗ØM(m©Żn)ūŃĪ«ØM(m©Żn)╬Õ╬©ę╗Ī»Ż¼ąĶę¬└U╝{éĆ(g©©)╚╦╦∙Ą├ČÉ║═į÷ųĄČÉŻ¼äØŽ┬üĒ(l©ói)┘Å(g©░u)Ę┐╚╦ąĶ꬞ō(f©┤)ō·(d©Īn)Č■╚²╩«╚f(w©żn)į¬ČÉ┘M(f©©i)ĪŻĪ▒Ę┐«a(ch©Żn)ųąĮķ±T┼«╩┐Ž“ėøš▀▒Ē╩ŠĪŻ

ĪĪĪĪĪ░╩ūĖČ║═┘J┐ŅūŅĮK▀Ć╩Ūūį╝║│÷Ż¼įń║══ĒĄ─ģ^(q©▒)äeČ°ęčĪŻĪ▒═§ė±│╝╠ß╩ŠŻ¼╦∙ų^┴Ń╩ūĖČĪó╩ūĖČĘųŲ┌┐┤ŲüĒ(l©ói)╦Ų║§ø](m©”i)ėą╩ų└m(x©┤)┘M(f©©i)Ż¼Ą½╩Ū×ķ┴╦╝░Ģr(sh©¬)ų¦ĖČ╩ŻėÓĄ─╩ūĖČ┐ŅŻ¼ėąą®╚╦═©▀^(gu©░)Ž¹┘M(f©©i)┘JĪóĮ╚┌ÖC(j©®)śŗ(g©░u)ĪóąĪŅ~┘J┐Ņ╣½╦ŠĪó┘J┐ŅųąĮķĄ╚╗I┤ļ┘YĮŻ¼╝╚Ģ■(hu©¼)«a(ch©Żn)╔·ą┬Ą─│╔▒ŠŻ¼ėųĢ■(hu©¼)«a(ch©Żn)╔·Ė³ČÓĄ─╚┌┘Y’L(f©źng)ļU(xi©Żn)ĪŻ

ĪĪĪĪßśī”(du©¼)Į³Ų┌┴Ń╩ūĖČĪóĄ═╩ūĖČĪó╦═╩ūĖČĪó╩ūĖČ┘JĪóĘĄ╩ūĖČĄ╚╩ūĖČ─Ż╩ĮĄ─│÷¼F(xi©żn)Ż¼╔Ž║ŻęūŠėĘ┐Ąž«a(ch©Żn)蹊┐į║蹊┐┐é▒O(ji©Īn)ć└(y©ón)▄S▀M(j©¼n)šf(shu©Ł)Ż¼▀@╩ŪĀI(y©¬ng)õN(xi©Īo)ŅI(l©½ng)ė“üyŽ¾Ą─¾w¼F(xi©żn)ĪŻĖ„Ąžæ¬(y©®ng)ĻP(gu©Īn)ūó┤╦ŅÉ(l©©i)ą┬ŪķørŻ¼ę¬Å─║ŽęÄ(gu©®)Ą─ĮŪČ╚ĮŌøQ╩ūĖČĄ─å¢(w©©n)Ņ}Ż¼ęįĘ└ĘČĖ„ŅÉ(l©©i)┤“▓┴▀ģŪ“Ą─▀`Ę©üyŽ¾╩┬╝■│÷¼F(xi©żn)ĪŻŻ©üĒ(l©ói)į┤Ż║ųąć°(gu©«)ūC╚»ł¾(b©żo)╬óą┼╣½▒Ŗ╠¢(h©żo)Ż®