ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ Č┼║Ż ęŖ┴Ģėøš▀ ė┌═±─²

ĪĪĪĪ11į┬ĄūŻ¼┘É═▀╠žŻ©╔Į¢|Ż®äė┴”┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░┘É═▀╠žĪ▒Ż®┼¹┬Č╣½ķ_▐Dūīšf├„Ģ°Ż©╔Ļł¾ĖÕŻ®Ż¼╣½╦Šø_┤╠ą┬╚²░Õų«┬├š²╝ėŠo═Ų▀MĪŻĮøØ·ī¦ł¾ėøš▀ūóęŌĄĮŻ¼2022─Ļ│§Ż¼Ė„ĘĮį°║×╩╣╔ÖÓ▐DūīģfūhŻ¼ģfūh╔µ╝░śI┐āī”┘ĆĪó╗ž┘ÅŚl┐ŅĄ╚ā╚╚▌Ż¼ī”┘ĆŚl┐Ņ╠ß│÷Ż¼┘É═▀╠ž2022ų┴2024─ĻĄ─ĀIśI╩š╚ļ╝░┐█ĘŪā¶└¹ØÖ─ĻŠ∙Å═║Žį÷ķL┬╩▓╗Ą═ė┌15%Ż¼▓óųĖ├„┘É═▀╠ž2026─Ļų«Ū░īŹ¼F╔Ž╩ą─┐ś╦ĪŻ

ĪĪĪĪ┘É═▀╠žų„ĀIśIäš×ķā╚╚╝░lļŖÖCĮMĄ─čą░lĪó╔·«a║═õN╩█Ż¼╣½╦Š╬╗ė┌Ø·īÄ╩ąĖ▀ą┬ģ^³S══µéĪŻØ·īÄ╩ąć°┘Y╬»═©▀^Ø·īÄ÷╬┐ŲīŹļH┐žųŲ┘É═▀╠žŻ¼×ķ║¾š▀Ą─īŹļH┐žųŲ╚╦ĪŻ

ĪĪĪĪ╩š╚ļ║═└¹ØÖęÄ─ŻŠ∙│╩į÷ķL┌ģä▌

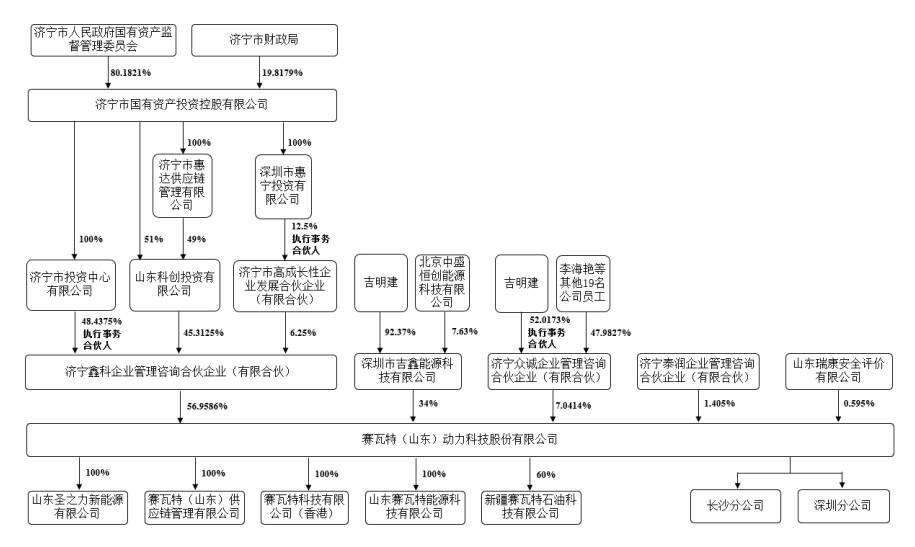

ĪĪĪĪ╣½ķ_▐Dūīšf├„Ģ°’@╩ŠŻ¼2019─Ļ11į┬Ż¼Ø·īÄ÷╬┐Ų═©▀^╣╔ÖÓ▐Dūī╚ĪĄ├┘É═▀╠ž43.74%Ą─╣╔ÖÓŻ¼Ą┌Č■┤¾╣╔¢|╔Ņ█┌╝¬÷╬│ų╣╔36.26%Ż¼Ø·īÄ÷╬┐Ų│ų╣╔▓╗│¼▀^50%Ż¼Ūę┼cĄ┌Č■┤¾╣╔¢|Ą─│ų╣╔▒╚└²▌^×ķĮėĮ³Ż¼▓╗─▄å╬¬Ü┐žųŲ╣½╦ŠĄ─╔·«aĪóĮøĀIĪóžöäšĪó╚╦╩┬Ą╚Ė„ĒŚøQ▓▀Ż╗2022─Ļ5į┬Ż¼┘É═▀╠ž░l╔·╣╔ÖÓ▐DūīŻ¼▐Dūī═Ļ│╔║¾Ż¼Ø·īÄ÷╬┐Ų│ųėą╣½╦Š56.96%Ą─╣╔ÖÓŻ¼│ų╣╔▒╚└²│¼▀^50%Ż¼─▄ē“ī”╣½╦Š╔·«aĮøĀI«a╔·øQČ©ąįĄ─ė░ĒæĪŻØ·īÄ÷╬┐ŲĄ─īŹļH┐žųŲ╚╦Ø·īÄ╩ąć°┘Y╬»Ż¼│╔×ķ┘É═▀╠žīŹļH┐žųŲ╚╦ĪŻ

ĪĪĪĪ┘É═▀╠ž▒Ē╩ŠŻ¼╣½╦ŠīŹļH┐žųŲ╚╦ļm╚╗░l╔·ūāĖ³Ż¼Ą½Ø·īÄ÷╬┐Ų║═╔Ņ█┌╝¬÷╬╩╝ĮKū„×ķ╣½╦ŠĄ┌ę╗ĪóĄ┌Č■┤¾╣╔¢|ģó┼c╣½╦ŠĄ─ųž┤¾╩┬ĒŚøQ▓▀ĪŻīŹļH┐žųŲ╚╦░l╔·ūāĖ³║¾Ż¼╣½╦ŠĄ─ų╬└ĒĮYśŗĪó╔·«aĮøĀIĪó╚š│Ż╣▄└Ē╝░╚╦åTĮYśŗŠ∙╬┤░l╔·ųž┤¾ūā╗»Ż¼╣½╦Š╩╝ĮK─▄ē“║ŽĘ©ęÄĘČĮøĀIŻ╗ł¾ĖµŲ┌ā╚╣½╦ŠśI┐āĘĆČ©į÷ķLŻ¼īŹļH┐žųŲ╚╦ūāĖ³╬┤ī”╣½╦ŠĮøĀIśI┐ā║═│ų└mĮøĀI─▄┴”«a╔·▓╗└¹ė░ĒæĪŻ

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀½@ŽżŻ¼2022─Ļ1į┬Ż¼Ø·īÄ÷╬┐Ų┼c╔Ņ█┌╝¬÷╬ĪóØ·īÄ▒Ŗš\Īó┘É═▀╠ž║×╩┴╦╣╔ÖÓ▐DūīģfūhŻ¼įōģfūh╔µ╝░ą┬═Č┘Yš▀▀M╚ļĄ─Ž▐ųŲĪóśI┐āī”┘ĆĪó╗ž┘ÅŚl┐ŅĪó╔Ž╩ą▀M│╠│ąųZĄ╚╠ž╩Ō═Č┘YŚl┐ŅĪŻŲõųą╝sČ©Ż¼╬┤ĮøØ·īÄ÷╬┐Ų═¼ęŌŻ¼╔Ņ█┌╝¬÷╬ĪóØ·īÄ▒Ŗš\▓╗Ą├▐DūīŲõ│ųėąĄ─┘É═▀╠ž╣╔ÖÓŻ¼╔Ņ█┌╝¬÷╬ĪóØ·īÄ▒Ŗš\╣╔¢|╗“║Ž╗’╚╦ęÓ▓╗Ą├▐Dūī╣╔ÖÓ╗“║Ž╗’Ę▌Ņ~Ż©╚ń╔Ņ█┌╝¬÷╬ĪóØ·īÄ▒Ŗš\╣╔¢|│÷ė┌ČÉ╩š╗IäØ┐╝æ]ąĶę¬▐Dūī╣╔ÖÓŻ¼Ą½īŹļH┐žųŲ╚╦▓╗░l╔·ūāĖ³Ą─Ūķør│²═ŌŻ®ĪŻ

ĪĪĪĪ╔Ž╩÷╣╔ÖÓ▐Dūī═Ļ│╔║¾Ż¼Ø·īÄ÷╬┐Ų┤_▒Ż╔Ņ█┌╝¬÷╬ĪóØ·īÄ▒Ŗš\╝░Ųõ╣▄└ĒłFĻĀōĒėąūįų„ĮøĀI╣▄└ĒÖÓĄ─Ū░╠ߎ┬Ż¼╔Ņ█┌╝¬÷╬ĪóØ·īÄ▒Ŗš\│ąųZ┘É═▀╠ž▀_ĄĮęįŽ┬žöäšųĖś╦Ż║ęį2021─ĻĄ─ĀIśI╩š╚ļ╝░┐█ĘŪā¶└¹ØÖ×ķ╗∙£╩Ż¼2022ų┴2024─ĻĄ─ĀIśI╩š╚ļ╝░┐█ĘŪā¶└¹ØÖ─ĻŠ∙Å═║Žį÷ķL┬╩▓╗Ą═ė┌15%ĪŻ╚ń╣¹│ąųZŲ┌ā╚╬┤═Ļ│╔ģfūh╝sČ©śI┐ā─┐ś╦Ż¼ät╔Ņ█┌╝¬÷╬╝░Ø·īÄ▒Ŗš\æ¬░┤ššØ·īÄ÷╬┐ŲĄ─Ģ°├µę¬Ū¾Ż¼ė╔╔Ņ█┌╝¬÷╬╝░Ø·īÄ▒Ŗš\ī”Ø·īÄ÷╬┐ŲĄ─╣╔Ę▌▀Mąą╗ž┘ÅĪŻ┤╦═ŌŻ¼┘É═▀╠ž2026─Ļų«Ū░╬┤īŹ¼F╔Ž╩ą─┐ś╦Ż©░³└©Ą½▓╗Ž▐ė┌į┌▒▒Š®ūC╚»Į╗ęū╦∙Ż¼£¹Īó╔ŅūC╚»Į╗ęū╦∙╔Ž╩ąŻ®Ż¼ät╔Ņ█┌╝¬÷╬╝░Ø·īÄ▒Ŗš\æ¬░┤ššØ·īÄ÷╬┐ŲĄ─Ģ°├µę¬Ū¾Ż¼ė╔╔Ņ█┌╝¬÷╬╝░Ø·īÄ▒Ŗš\ī”Ø·īÄ÷╬┐ŲĄ─╣╔Ę▌▀Mąą╗ž┘ÅĪŻ

ĪĪĪĪ─Ū├┤Ż¼╣½╦Š┤╦Ę¼ø_┤╠ą┬╚²░ÕŻ¼╩ŪʱęŌį┌▒▒Į╗╦∙╔Ž╩ąŻ┐╣½╦ŠĄ┌Č■┤¾╣╔¢|╔Ņ█┌╝¬÷╬Ą─Ī░įÆšZÖÓĪ▒Ģ■ʱų▓Į╚§╗»Ż┐11į┬30╚šŻ¼ĮøØ·ī¦ł¾ėøš▀ČÓ┤╬ō▄┤“┘É═▀╠žą┼Žó┼¹┬Č╩┬äšžōž¤╚╦└Ņ║ŻŲGĄ─▐k╣½ļŖįÆŻ¼Ą½ę╗ų▒¤o╚╦Įė┬ĀĪŻ

ĪĪĪĪžöäšöĄō■’@╩ŠŻ¼2021-2022─ĻČ╚╝░2023─Ļ╔Ž░ļ─ĻŻ¼╣½╦ŠĘųäeīŹ¼FĀI╩š3.35ā|į¬Īó3.52ā|į¬║═2.17ā|į¬Ż¼ĘųäeīŹ¼Fā¶└¹ØÖ812.19╚fį¬Īó1952.07╚fį¬║═2890.53╚fį¬Ż¼╩š╚ļ║═└¹ØÖęÄ─ŻŠ∙│╩į÷ķL┌ģä▌ĪŻł¾ĖµŲ┌ā╚Ż¼Ųõ╝ėÖÓŲĮŠ∙ā¶┘Y«a╩šęµ┬╩Ęųäe×ķ4.71%Īó8.57%║═12.76%Ż¼ęÓ│╩¼Fį÷ķL┌ģä▌ĪŻ

ĪĪĪĪĖ∙ō■ųą┼d╚A│÷Š▀Ą─ŽÓĻPīÅėŗł¾ĖµŻ¼┘É═▀╠žūŅĮ³ę╗Ų┌─®├┐╣╔ā¶┘Y«a×ķ2.25į¬/╣╔Ż¼▓╗╔┘ė┌1į¬/╣╔Ż¼ūŅĮ³ā╔─Ļā¶└¹ØÖŠ∙×ķš²Ūę└█ėŗ▓╗Ą═ė┌800╚fį¬Ż¼ØMūŃą┬╚²░ÕĪČÆņ┼ŲęÄätĪĘĄ┌Č■╩«ę╗ŚlĄ┌Ż©ę╗Ż®┐ŅĄ─ę¬Ū¾ĪŻ

ĪĪĪĪąąśIā╚ĖéĀÄ╚š┌ģ╝ż┴ę

ĪĪĪĪ┘É═▀╠žų„ꬫaŲĘ×ķ╚╝ė═░lļŖÖCĮMĪó╚╝ÜŌ░lļŖÖCĮMĪó╠½Ļ¢─▄░lļŖÖCĮMĪó═▀╦╣░lļŖÖCĮM║═ęŲäėšš├„¤¶╦■Ż¼▓ó┐╔×ķ┐═æ¶╠ß╣®░lļŖšŠĪóöĄō■ųąą─Īóßt»¤Ę■äšĪóĄV╔ĮĪóŠ╚×─ĪóļŖą┼Īó║ŻĖ█║Ż▀\Īóė═ÜŌ╠’Ą╚╣®ļŖŠC║ŽĮŌøQĘĮ░ĖĪŻ

ĪĪĪĪ─┐Ū░Ż¼╬ęć°ā╚╚╝░lļŖÖCĮMąąśI╗∙▒Šą╬│╔┴╦╚²éĆ╠▌ĻĀĄ─ĖéĀÄĖ±ŠųŻ║┐Ą├„╦╣Īó┐©╠ž▒╦└šĪó═■Ā¢ą┼Ą╚ć°ļHŲ¾śIšŲ╬šų°ūŅŽ╚▀MĄ─ÖCĮMė├░läėÖC║═░lļŖÖC║╦ą─╝╝ągŻ¼╠Äė┌ąąśIĄ┌ę╗╠▌ĻĀŻ¼ų„ī¦ų°Ė▀Č╦╩ął÷Ż╗╠®║└┐Ų╝╝Īó┐Ų╠®ļŖį┤Īó¤oÕa░┘░lęį╝░┘É═▀╠žĄ╚╩«ėÓ╝ęā╚┘YīŻśIš¹ÖC╔·«aŲ¾śI╗∙▒Š╠Äė┌Ą┌Č■╠▌ĻĀŻ¼▓óį┌ųąĖ▀Č╦╩ął÷š╝ō■ųžę¬Ąž╬╗Ż╗Ųõ╦¹╔·«aęÄ─ŻąĪĪóĖéĀÄ─▄┴”▌^╚§Ą─ć°ā╚Ų¾śI╠Äė┌Ą┌╚²╠▌ĻĀŻ¼ų„ę¬├µŽ“Ą═Č╦╩ął÷Ż¼═©▀^║åå╬ĮMčb╔·«a═©ė├ą═ś╦£╩«aŲĘĪŻ

ĪĪĪĪĪ░ūį┘É═▀╠žŲĘ┼Ųäō┴óęįüĒŻ¼įō╣½╦Šę╗ų▒łį│ųū▀╝╝ągäōą┬ų«┬ĘŻ¼═©▀^Į³╚²╩«─ĻĄ─Ęe└█Ż¼«aŲĘ╝╝ąg▓╗öÓ╠ß╔²Ż¼į┌╩ął÷╔Žśõ┴ó┴╦▌^Ė▀Ą─ŲĘ┼Ųų¬├¹Č╚ĪŻĪ▒ėąąąśIė^▓ņ╚╦╩┐ĖµįVĮøØ·ī¦ł¾ėøš▀Ż¼─┐Ū░Ż¼Ī░┘É═▀╠žŻ©SWTŻ®Ī▒ęč│╔×ķąąśIĄ─ų¬├¹ŲĘ┼ŲĪŻ

ĪĪĪĪ╚A▒▒Ąžģ^ę╗╝ę╚»╔╠Ą─śIäšĮø└Ē║┬æcī”ĮøØ·ī¦ł¾ėøš▀Ęų╬÷šfŻ¼░lļŖįOéõųŲįņąąśI─┐Ū░š²╠Äė┌Ė▀╦┘░lš╣ļAČ╬Ż¼ąąśIā╚Ų¾śIöĄ┴┐ų─Ļį÷╝ėŻ¼╩ął÷ĖéĀÄ╚š┌ģ╝ż┴ęĪŻļSų°╚½Ū“ĘČć·ā╚ā”─▄ą┬╝╝ągĄ─ß╚ŲŻ¼ąąśIėŁüĒą┬Ą─░lš╣ÖCė÷Ż¼╬³ę²┴╦Ė„ŅÉ╔ńĢ■┘Y▒Š▀M╚ļŻ¼╬┤üĒ┐╔─▄ėąĖ³ČÓŠ▀ėąą┬─▄į┤░lļŖčą░l─▄┴”Ą─╣½╦Šģó┼cĄĮąąśIųąüĒŻ¼Å─Č°╝ėäĪ╩ął÷ĖéĀÄĪŻ

ĪĪĪĪī”┤╦Ż¼┘É═▀╠žĘĮ├µę▓╠╣čįŻ¼╣½╦Š─┐Ū░«aŲĘęį╚╝ė═Ż©▓±ė═Ż®░lļŖÖCĮMĪóęŲäėšš├„¤¶╦■×ķų„Ż¼ļSų°╣ŌĘ³Īó’L─▄░lļŖŽĄĮy╗“é„Įy─▄į┤║═ą┬─▄į┤╗ņ║Ž░lļŖŽĄĮyĄ╚ą┬«aŲĘĄ─▓╗öÓ═Ų│÷Ż¼╣½╦Š─┐ś╦╩ął÷┐╔─▄├µ┼RĖéĀÄ╝ėäĪĄ─’LļUĪŻ╚ń╣¹▓╗─▄╝░Ģr▀m欎┬ė╬╩ął÷ąĶŪ¾ūā╗»Ż¼╠ß╔²«aŲĘĖéĀÄ┴”Ż¼╗“═Ų│÷Ė³×ķŽ╚▀MĄ─╝╝ąg║═«aŲĘ▓óą╬│╔ę╗Č©õN╩█ęÄ─ŻŻ¼Š═Ģ■Ž„╚§╣½╦ŠĄ─╩ął÷ĖéĀÄ┴”Ż¼▀MČ°ī”╣½╦Š╬┤üĒĮøĀIśI┐ā«a╔·▓╗└¹ė░ĒæĪŻ

ĪĪĪĪĪ░ūį│╔┴óęįüĒŻ¼╣½╦Šę└┐┐ūį╔Ē┘YĮĘe└█ęį╝░Ńyąą┘J┐Ņų▓ĮöU┤¾«a─▄Ż¼īó╝╝ągīŹ┴”▐D╗»×ķ╩ął÷ĖéĀÄ┴”ĪŻĄ½ļSų°Ž┬ė╬┐═æ¶▓╔┘ÅąĶŪ¾Ą─╚šęµÅŖ┴ęŻ¼╣½╦ŠĄ─«a─▄Ų┐Ņi═╣’@Ż╗õN╩█ęÄ─Żį÷╝ėŻ¼ę▓╩╣Ą├«aŲĘ▓╔┘Å│╔▒ŠĪó╩█║¾ŠSūo│╔▒ŠĄ╚┘YĮąĶŪ¾ŽÓæ¬į÷╝ėŻ╗×ķ▒ŻūC«aŲĘĄ─ĖéĀÄ┴”Ż¼╣½╦ŠąĶę¬▓╗öÓ╝ė┤¾ī”╝╝ąg╔²╝ēĄ─═Č╚ļĪŻę“┤╦Ż¼¼Fėą╚┌┘YŪ■Ą└ęč¤oĘ©ØMūŃ╣½╦Š▀Mę╗▓Į░lš╣Ą─ąĶę¬ĪŻĪ▒┘É═▀╠ž▒Ē╩ŠŻ¼╣½╦Š╦∙╠ÄĄ─ąąśIŠ▀ėąĄõą═Ą─ęÄ─ŻĮøØ·╠žš„Ż¼▓ó│╩¼F│÷ęÄ─Żą¦æ¬▀fį÷Ą─╠ž³cŻ¼ų╗ėąęÄ─Ż╗»ĮøĀI▓┼─▄ėąą¦ĮĄĄ═ĮøĀI│╔▒ŠĪóĄųė∙╩ął÷’LļUĪŻ╣½╦Š─┐Ū░ęÄ─ŻŲ½ąĪŻ¼▌^ļy┼c┤¾ą═░lļŖÖCĮMųŲįņŲ¾śIĖéĀÄŻ¼Ą½╚¶╣½╦Š─▄ūźūĪ░lš╣ÖCė÷Ż¼čĖ╦┘öU┤¾ęÄ─ŻŻ¼īóį┌╝ż┴ęĄ─╩ął÷ĖéĀÄųąš╝ō■ėą└¹Ąž╬╗ĪŻ

ĪĪĪĪųĄĄ├ę╗╠ߥ─╩ŪŻ¼┘É═▀╠žĘeśO═Ų▀MśIäš╚½Ū“╗»Ż¼2021─ĻĪó2022─Ļ╝░2023─Ļ1-6į┬Ż¼╣½╦ŠŠ│═ŌõN╩█ĮŅ~Ęųäe×ķ6633.85╚fį¬Īó4469.86╚fį¬║═2175.52╚fį¬Ż¼š╝ų„ĀIśIäš╩š╚ļĄ─▒╚└²Ęųäe×ķ19.79%Īó12.71%║═10.03%ĪŻ