°°°°Ωõù˙åßàÛ”õ’þ ∂≈∫£

°°°°…Ωñ|’–ΩºØàF”–œÞπ´À森œ¬∑Q°∞’–ΩºØàF°±£©2023ƒÍ√ÊœÚå£òIÕ∂ŸY’þπ´È_∞l––ø…¿m∆⁄π´ÀæǢ»ØÌóƒø£¨◊Ó–¬µƒÝÓëBûÈ°∞“—∑¥Å°±£¨∏¸–¬»’∆⁄ûÈ11‘¬8»’°£‘ìǢ»Øµƒ∆∑∑NûÈ–°π´ƒº£¨îM∞l––ΩÓ~40É|‘™£¨≥–‰N…Ã/πп̻ÀûÈ÷––≈◊C»Ø£¨Ìóƒø п̻’∆⁄ûÈ2023ƒÍ9‘¬13»’°£±æ¥ŒÇ˘»ØµƒƒººØŸYΩîM”√”⁄ÉîþÄπ´Àæ”–œ¢Ç˘Ñ’°£

°°°°Ωõù˙åßàÛ”õ’þ´@œ§£¨Ωÿ÷¡±æ¥ŒÇ˘»ØƒººØ’f√˜ï¯∫û »’£¨’–ΩºØàFº∞◊”π´Àæ¿€”ã∞l––æ≥ɻǢ»Ø879É|‘™£¨æ≥Õ‚Ç˘»Ø3É|√¿‘™£ª¿€”ãÉîþÄǢ»Ø671É|‘™»À√Òé≈º∞3É|√¿‘™£ªπ´Àæº∞∆‰◊”π´Àæ“—∞l––…–Œ¥Éî∏∂µƒÇ˘»Ø”ýÓ~ûÈ208É|‘™°£

°°°°ŸYÆaÿìǢ¬ æS≥÷‘⁄ð^∏þÀÆ∆Ω

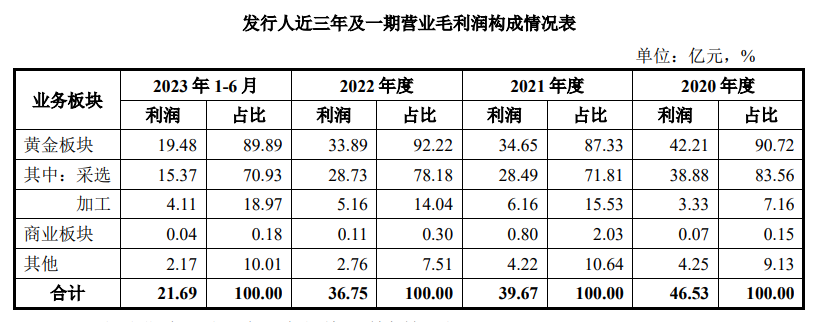

°°°°’–ΩºØàFûÈá¯É»ÓIœ»µƒ¸SΩ∆ÛòI°£2020-2022ƒÍ∂»º∞2023ƒÍ1-6‘¬£¨π´Àæåç¨FµƒÝIòIøÇ ’»Î∑÷ÑeûÈ735.56É|‘™°¢496.27É|‘™°¢564.32É|‘™∫Õ327.80É|‘™£¨∆‰÷–¸SΩ∞ÂâK ’»Î∑÷ÑeûÈ717.28É|‘™°¢477.01É|‘™°¢553.74É|‘™∫Õ312.09É|‘™£¨’º±»∑÷ÑeûÈ97.52%°¢96.12%°¢98.13%∫Õ95.20%°£

°°°°Ô@»ª£¨¸SΩ∞ÂâKûÈπ´ÀæÝIòI ’»Îµƒ÷˜“™ÅÌ‘¥£¨Ω¸»˝ƒÍ¸SΩ∞ÂâK ’»Î’º±»æ˘‘⁄90%“‘…œ°£π´À擪∑Ω√ÊÕ®þ^…œ∫£¸SΩΩª“◊À˘‰N €π´Àæ…˙ÆaµƒòÀú ΩÂV£¨‰N €ð^ûȱ„¿˚£¨ªÿøÓº∞ïr£¨‰N €â∫¡¶ð^–°£ª¡Ì“ª∑Ω√Ê£¨”…◊”π´Àæ’–Ωæ´üíþM––¸SΩ…Óº”𧣨¸SΩ…Óº”π§Æa∆∑”–Ωól°¢Ω’¬º∞»f◊„Ω°¢«ß◊„Ω°¢¸SΩÔó∆∑°¢äWþ\¸SΩºoƒÓ∆∑µ»œµ¡–Æa∆∑£¨÷˜“™œ¬”ŒøÕëÙ∞¸¿®á¯É»∂ýº“„y––ôCòãº∞∏˜¡„ €…ã¨π´Àæ÷˜“™ΩYÀ„ƒ£ ΩûȨFΩΩYÀ„°£

°°°°∏˘ì˛π´Àæ»’«∞å¶Ωª“◊À˘åè∫À∑¥Å“‚“䵃ªÿèÕ£¨2020-2022ƒÍº∞2023ƒÍ1-6‘¬£¨’–ΩºØàFöw埔⁄ƒ∏π´ÀæÀ˘”–’þµƒÉÙ¿˚ùô∑÷ÑeûÈ3.57É|‘™°¢-0.20É|‘™°¢1.05É|‘™º∞0.89É|‘™°£

°°°°2021ƒÍ£¨’–ΩºØàFöwƒ∏ÉÙ¿˚ùôð^2020ƒÍœ¬ª¨ð^¥Û£¨“ª «”…”⁄2021ƒÍπ´Àæ ÐΩµV∞≤»´ ¬π ”∞Ì루…Ωñ| °å¶∑«√∫µVòIÕ£ÆaþM––∞≤»´ôz≤È£¨π´Àæ¸SΩÈ_≤…≥…±æ…œ…˝£¨’˚Ûw¿˚ùôÀÆ∆Ωœ¬ª¨ð^∂ý£ª∂˛ «”…”⁄π´Àæ2021ƒÍƒ©öwƒ∏À˘”–’þôý“Ê∫œ”ã40.13É|‘™£¨ð^2020ƒÍƒ©µƒ58.76É|‘™œ¬Ωµ∑˘∂»ð^¥Û°£¥ÀÕ‚£¨2021ƒÍ”…”⁄àÖ––¬Ω»⁄π§æþú Ñt£¨‘≠”ã»Îø…π©≥ˆ €Ω»⁄ŸYÆa’{’˚”ã»Î∆‰À˚ôý“Êπ§æþÕ∂ŸY”ã¡ø£¨åß÷¬∆‰À˚ôý“Êπ§æþÕ∂ŸYπ´‘ Ér÷µ◊ÉÑ”∑˘∂»ð^¥Û°£

°°°°’–ΩºØàFÀ˘èƒ ¬µƒ¸SΩ≤…þxº”𧵻òIÑ’∞ÂâK埔⁄ŸY±æ√кؖÕÆaòI£¨Ω¸ƒÍÅÌ£¨π´À溔øÏ¡ÀŸY‘¥îUèàÀŸ∂»£¨åß÷¬∆‰ŸYΩ–Ë«Û¡øð^¥Û°£2020-2022ƒÍƒ©º∞2023ƒÍ6‘¬ƒ©£¨’–ΩºØàF∫œ≤¢ø⁄èΩŸYÆaÿìǢ¬ ∑÷ÑeûÈ69.91%°¢69.84%°¢69.84%∫Õ71.61%°£

°°°°ƒ«√¥£¨π´Àæå¢≤…»°∫Œ∑N≈e¥Î£¨º”èä嶟YÆaÿìǢ¬ µƒπÐøÿ£øπ´Àæ¥À∑¨ûÈ∫ŒþxìÒ∞l––40É|‘™µƒ–°π´ƒºÅÌ»⁄ŸY£ø11‘¬10»’£¨Ωõù˙åßàÛ”õ’þìÐ¥Ú’–ΩºØàF–≈œ¢≈˚¬∂ ¬Ñ’ÿìÿü»À°¢ÿîÑ’øDZO∂°∫ÈΩеƒÞkπ´Îä‘í£¨Ω”Îä‘íµƒπ§◊˜»ÀÜT±Ì 棨∂°∫ÈΩÐ’˝‘⁄È_ï˛£¨∆‰å√ïrå¢∞—œýÍPÜñÓ}∑¥ÅΩo∂°∫ÈΩУªΩÿ÷¡∞l∏Âïr£¨Ωõù˙åßàÛ”õ’þŒ¥ ’µΩå¶∑Ωµƒªÿë™°£

°°°°Ωõ÷–’\–≈á¯ÎH‘u∂®£¨’–ΩºØàFµƒ÷˜Ûw–≈”√µ»ºâûÈAAA£¨‘uºâ’πÕ˚ûÈ∑Ä∂®£ª÷–’\–≈á¯ÎH‘u∂®±æ¥ŒÇ˘»Ø–≈”√µ»ºâûÈAAA£¨±Ì√˜±æ¥ŒÇ˘»Ø∞≤»´–‘òOè䣨ª˘±æ≤ª Ð≤ª¿˚Ωõù˙≠hæ≥µƒ”∞Ì루þ`ºsÔLÎUòOµÕ°£∏˘ì˛‘uºâàÛ∏Ê£¨÷–’\–≈á¯ÎHøœ∂®¡À’–ΩºØàF¸SΩŸY‘¥É¶¡øÿS∏ª°¢µV…Ω∆∑ŒªÉûŸ|°¢œ¬åŸ◊”π´ÀæɶljÌóƒø«∞æ∞ð^∫√“‘º∞»⁄ŸY«˛µ¿ï≥Õ®µ»∑Ω√ʵƒÉûÑ𣨵´÷–’\–≈á¯ÎH“≤ÍP◊¢µΩ£¨π´ÀæÆa∆∑√Ê≈R“ª∂®µƒ÷Ð∆⁄∫Õ –àˆ“˝∆µƒÉr∏Ò≤®Ñ”ÔLÎU°¢ŸY±æÈ_÷ߓ郣ð^¥Û°¢»⁄ŸY“郣ð^¥Û°¢∏ÐóUÀÆ∆Ωð^∏þ°¢¿˚ùô“郣”–œÞï∫üo∑®åç¨F∏ÐóU–ÞèÕµ»“ÚÀÿå¶∆‰ΩõÝI∫Õ’˚Ûw–≈”√ÝÓõr‘Ï≥…µƒ”∞Ìë°£

°°°°’–ΩºØàF∑Ω√Ê±Ì æ£¨“Ú±æ¥ŒÇ˘»Øµƒ∞l––ïrÈgº∞åçÎH∞l––“郣…–”–“ª∂®≤ª¥_∂®–‘£¨π´Àæå¢æC∫œøºë]±æ¥ŒÇ˘»Ø∞l––ïrÈgº∞åçÎH∞l––“郣°¢ƒººØŸYΩµƒµΩŸ~«Èõr°¢œýÍPÇ˘Ñ’±æœ¢Éî∏∂“™«Û°¢π´ÀæÇ˘Ñ’ΩYòã’{’˚”ãÑùµ»“ÚÀÿ£¨±æ÷¯”–¿˚”⁄ÉûªØπ´ÀæÇ˘Ñ’ΩYòã∫Õπù °ÿîÑ’ŸM”√µƒ‘≠Ñt£¨Œ¥ÅÌø…ƒÐ’{’˚ÉîþÄÇ˘Ñ’√˜ºö°£

°°°°ΩõÝI≥…π˚÷˜“™ÅÌ◊‘◊”π´Àæ

°°°°°∞≈c„y––ŸJøÓþ@∑NÈgΩ”»⁄ŸY∑Ω Ωœý±»£¨π´ÀæǢ»Ø◊˜ûÈŸY±æ –àˆ÷±Ω”»⁄ŸY∆∑∑N£¨æþ”–“ª∂®µƒ≥…±æÉûÑð°£π´ÀæÕ®þ^±æ¥Œ∞l––πÃ∂®¿˚¬ µƒø…¿m∆⁄π´ÀæǢ»Ø£¨”–¿˚”⁄Êi∂®ÿîÑ’≥…±æ£¨±Ð√‚ŸJøÓ¿˚¬ ≤®Ñ”ÔLÎU°£Õ¨ïr£¨å¢ ππ´Àæ´@µ√ÈL∆⁄∑Ä∂®µƒΩõÝIŸYΩ£¨úpðp∂Ã∆⁄ÉîǢâ∫¡¶£¨ ππ´Àæ´@µ√≥÷¿m∑Ä∂®µƒ∞l’π°£°±“ªŒªΩ”Ω¸’–ΩºØàFµƒ÷™«È»À ø∏Ê‘VΩõù˙åßàÛ”õ’þ£¨±æ¥ŒÇ˘»ØƒººØŸYΩµƒþ\”√£¨å¢ π‘ìπ´À浃ÝIþ\ŸYΩµ√µΩ≥‰å磨π´À浃¡˜Ñ”±»¬ 墔–À˘Ã·∏þ£¨¡˜Ñ”ŸYÆa嶔⁄¡˜Ñ”ÿìǢµƒ∏≤…wƒÐ¡¶å¢µ√µΩ÷…˝£¨∂Ã∆⁄ÉîǢƒÐ¡¶þM“ª≤Ω‘ˆèä°£

°°°°Ωõù˙åßàÛ”õ’þ◊¢“‚µΩ£¨∏˘ì˛…ÍàÛ≤ƒ¡œ£¨’–ΩºØàF埔⁄Õ∂ŸYøÿπ…–Õ∆ÛòI£¨ΩõÝI≥…π˚÷˜“™ÅÌ◊‘◊”π´Àæ°£

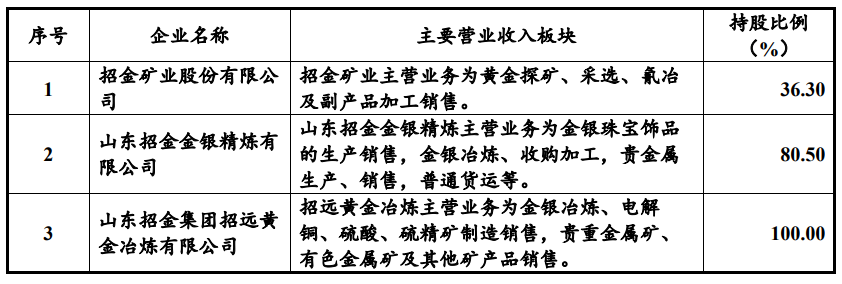

°°°°Ωÿ÷¡2022ƒÍƒ©£¨π´Àæº{»Î∫œ≤¢∑∂á˙µƒ∂˛ºâ◊”π´Àæπ≤”–15º“£¨÷˜“™∂˛ºâ◊”π´Àæπ≤”–3º“°£π´Àæå¶◊”π´Àæ…Ωñ|’–ΩΩ„yæ´üí”–œÞπ´Àæ∫Õ…Ωñ|’–ΩºØàF’–þh¸SΩ“±üí”–œÞπ´À浃≥÷π…±»¿˝∑÷ÑeûÈ80.50%∫Õ100%£¨Ãé”⁄Ω^å¶øÿπ…µÿŒª£¨å¶É…º“◊”π´Àæ”–ð^è䵃øÿ÷∆ƒÐ¡¶£ªπ´Àæ嶒–ΩµVòIπ…∑ð”–œÞπ´À浃≥÷π…±»¿˝ûÈ36.30%£¨µÕ”⁄50%°£∏˘ì˛’–ΩµVòIπ´È_–≈œ¢≈˚¬∂£¨∆‰∂≠ ¬ï˛≥…ÜTπ≤”–11√˚£¨”–4√˚ûÈ™ö¡¢∑«àÖ–∂≠ ¬£¨ £”ý7œØ÷–”–5œØ£®∫¨∂≠ ¬ÈL£©ûÈ’–ΩºØàF÷√˚Õ∆À]£¨’º±»71.43%°£’–ΩºØàFø…‘⁄åçÎHå”√Ê÷˜åß’–ΩµVòIµƒ»À ¬°¢ÿîÑ’°¢…˙ÆaΩõÝIµ»÷ÿ¥Û ¬Ìóµƒ∞≤≈≈£¨π ∆‰å¶◊”π´Àæ’–ΩµVòIåçŸ|…œ“≤ìÌ”–ð^è䵃øÿ÷∆ôý°£

°°°°’–ΩºØàFø…∑Ä∂®µÿ´@»°ÅÌ◊‘’–ΩµVòIµ»œ¬åŸ◊”π´À浃∑÷ºt°£2020-2022ƒÍ∂»£¨’–ΩºØàF∑÷Ñe¥_’J‘¥◊‘◊”π´À浃∑÷ºt1.65É|‘™°¢1.29É|‘™∫Õ0.70É|‘™°£

°°°°°∞Îm»ªπ´Àæ◊˜ûÈÕ∂ŸYøÿπ…–Õ∆ÛòI£¨ΩõÝI≥…π˚÷˜“™ÅÌ◊‘◊”π´À棨µ´π´Àæå¶◊”π´Àæøÿ÷∆¡¶ð^è䣨◊”π´Àæƒø«∞…˙ÆaΩõÝI«Èõr¡º∫√£¨«“∑÷ºt’˛≤þ°¢∑÷ºt“郣∑Ä∂®°£Õ¨ïr£¨π´Àæ±æ≤ø◊‘…Ìæþ”–“ª∂®µƒ»⁄ŸYƒÐ¡¶£¨π´ÀæÕ∂ŸYøÿπ…–ÕµƒÃÿŸ|ÓA”ã≤ªï˛å¶±æ¥ŒÇ˘»ØÉîǢƒÐ¡¶‘Ï≥…÷ÿ¥Û≤ª¿˚”∞Ìë°£°±’–ΩºØàF±Ì æ°£

°°°°Ωõù˙åßàÛ”õ’þ≤È‘É´@œ§£¨2020-2022ƒÍ∂»£¨ ’–ΩºØàFÕ∂ŸY ’“Ê∑÷ÑeûÈ11.25É|‘™°¢5.93É|‘™º∞5.72É|‘™£¨Õ∂ŸY ’“ÊΩ¸»˝ƒÍÅ̱£≥÷≥÷¿mœ¬Ωµ⁄ÖÑð°£¥ÀÕ‚£¨Ωÿ÷¡2023ƒÍ6‘¬ƒ©£¨’–ΩºØàF±æ≤ø”–œ¢Ç˘Ñ’∫œ”ãºsûÈ197.99É|‘™£¨“ªƒÍÉ»µΩ∆⁄µƒÇ˘Ñ’“郣ûÈ123.26É|‘™£¨’ºøÇ”–œ¢Ç˘Ñ’“郣µƒ62.26%°£

°°°°µ´’–ΩºØàFèä’{£¨π´Àæ‘⁄ŸY±æ –àˆ–≈◊u¡º∫√£¨≈c –àˆÕ∂ŸY»Àº∞…ÃòI„y––Ω®¡¢¡À¡º∫√µƒ∫œ◊˜ÍPœµ£¨æþ”–ð^è䵃»⁄ŸYƒÐ¡¶°£Ωÿ÷¡2023ƒÍ6‘¬ƒ©£¨π´Àæ±æ≤øìÌ”–≥¨∂Ã∆⁄»⁄ŸY»ØÓ~∂»10É|‘™£ªπ´Àæ±æ≤ø„y–– ⁄–≈∫œ”ãûÈ176.10É|‘™£¨…–Œ¥ π”√Ó~∂»67.11É|‘™£¨÷±Ω”º∞ÈgΩ”»⁄ŸYƒÐ¡¶ð^èä°£¥ÀÕ‚£¨Ωÿ÷¡2023ƒÍ6‘¬ƒ©£¨π´Àæ±æ≤øüoÉ»≤ø≤»ÎŸYΩ£¨≤≥ˆŸYΩ÷˜“™œµπ´ÀæûÈœ¬åŸ◊”π´ÀæÃ·π©µƒ”√”⁄»’≥£ΩõÝIµƒΩËøÓ£¨≤≥ˆŸYΩ“éƒ£∫œ”ãûÈ45É|‘™°£