ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ ═§č┼ØŹ

ĪĪĪĪĮ±─ĻęįüĒŻ¼┤µ┐Ņ└¹┬╩ĮøÜv┴╦├„’@Ą─Ž┬ąąų▄Ų┌ĪŻ─Ū├┤Ż¼Ž┬ĮĄĘ∙Č╚ėąČÓ╔┘─ž?╚šŪ░Ż¼╚┌360öĄūų┐Ų╝╝蹊┐į║┼¹┬ČĄ─ĪČ9į┬Ńyąą┤µ┐Ņł¾ĖµĪĘ’@╩ŠŻ¼║═8į┬ŽÓ▒╚Ż¼9į┬Č©Ų┌┤µ┐ŅĖ„Ų┌Ž▐ŲĮŠ∙└¹┬╩Š∙Łh▒╚Ž┬Ą°Ż¼Ųõųą3─ĻŲ┌Ž┬Ą°22.8BP(╗∙³c)Ż¼5─ĻŲ┌Ž┬Ą°25.3BPĪŻĪ░9į┬┤µ┐Ņ└¹┬╩į┘ėŁ╚½├µŽ┬š{Ż¼ųąķLŲ┌┤µ┐Ņ└¹┬╩Ž┬Ą°Ę∙Č╚Č╝▒╚▌^┤¾Ż¼ŪęäōĮ±─ĻūŅ┤¾å╬į┬Ą°Ę∙ĪŻĪ▒╚┌360öĄūų┐Ų╝╝蹊┐į║Ęų╬÷ĤäóŃyŲĮĖµįVĮøØ·ī¦ł¾ėøš▀Ż¼Å─▓╗═¼ŅÉą═Ńyąą└¹┬╩š{š¹üĒ┐┤Ż¼ć°ėąŃyąąš¹¾wĮĄĘ∙▌^┤¾ĪŻ

ĪĪĪĪ┤µ┐Ņ└¹┬╩ĮĄ┴╦Ż¼Ė▀Žó«aŲĘ╔┘┴╦ĪŻ«öŽ┬┤µ┐Ņ«aŲĘ└¹┬╩╦«ŲĮ╚ń║╬?ā”æ¶Ė³ŪÓ▓A──ę╗ŅÉ┤µ┐Ņ└Ēžö─ž?ī”┤╦Ż¼ĮøØ·ī¦ł¾ėøš▀ū▀įL┴╦▓┐Ęųį┌Ø·─ŽĄ─ŃyąąĀIśIŠW³cĪŻ

ĪĪĪĪ┤¾Ņ~┤µå╬║═ć°é∙└¹┬╩Ė▀

ĪĪĪĪĪ░└¹┬╩ĮĄ┴╦Ż¼╩Ū┤µČ©Ų┌Ż¼▀Ć╩Ū┤¾Ņ~┤µå╬Ż¼╗“š▀┘I└ĒžöŻ¼╬ęĄ├║├║├▒╚▌^Ż¼ūą╝Ü┴╦ĮŌę╗Ž┬ĪŻĪ▒į┌Ø·─Ž╩ąÜvŽ┬ģ^╬─╗»¢|┬ĘĄ─ę╗╝ęć°ėąŃyąąĀIśIŠW³cŻ¼ĮøØ·ī¦ł¾ėøš▀ė÷ĄĮŪ░üĒ▐k└Ē┤µ┐ŅśI䚥─═╦ą▌╣ż╚╦ųņąŃ╝tĪŻ

ĪĪĪĪį┌╦²┐┤üĒŻ¼╚ńĮ±▀xō±ā”ąŅ«aŲĘŻ¼▓╗─Ū├┤╚▌ęūĪŻĪ░Žļ▒Ż▒Š▒ŻŽóĘĆĮĪ└ĒžöŻ¼─Ū├┤└¹┬╩╦«ŲĮāHāH╩ŪĪ«2Ī»ūųŅ^ĪŻ╚ń╣¹ę¬ūĘų4%-5%Ą──Ļ╗»Ė▀╩šęµŻ¼┘Å┘I└ĒžöŠ═ąĶę¬Ė³ÅŖĄ─’LļU│ą╩▄─▄┴”ĪŻĪ▒

ĪĪĪĪš²╚ńųņąŃ╝t╦∙čįŻ¼Ńyąą╣żū„╚╦åT╚ńĮ±═Ų╦]ā”æ¶═Č┘Yę▓Ė³ųö╔„ĪŻĪ░¼Fį┌└Ēžö’LļUČ╝▒╚▌^┤¾Ż¼┤µ┐ŅŅÉ└¹Žó▒╚▌^ĘĆČ©ĪŻ▒Šį┬Ą─ā”ąŅć°é∙5─ĻŲ┌Ų▒├µ└¹┬╩═”äØ╦ŃŻ¼Ą½įńŠ═ø]Ņ~Č╚┴╦ĪŻĪ▒ę╗╝ę╣ż╔╠ŃyąąĀIśIŠW³cĄ─┤¾╠├Įø└ĒŽ“ĮøØ·ī¦ł¾ėøš▀ĮķĮBŻ¼Ī░╬ęąą╬Õ─ĻŲ┌Č©Ų┌┤µ┐Ņ─Ļ╗»└¹┬╩2.65%Ż¼╚²─ĻČ©Ų┌┤µ┐Ņ─Ļ╗»└¹┬╩×ķ2.6%Ż¼Č■─ĻŲ┌─Ļ╗»└¹┬╩2.1%ĪŻĪ▒

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀┴╦ĮŌĄĮŻ¼ŽÓī”ė┌┤µ┐Ņ«aŲĘŻ¼┤¾Ņ~┤µå╬═¼śėŲ┌Ž▐Ą─┤µā”─Ļ╗»└¹┬╩╚į┬įėąā×ä▌ĪŻęį╣ż╔╠Ńyąą×ķ└²Ż¼ā╔Ų┌┤¾Ņ~┤µå╬Ą──Ļ╗»└¹┬╩Š∙▒╚═¼śėŲ┌Ž▐Ą─┤µ┐Ņ«aŲĘ└¹┬╩Ė▀│÷5BPŻ║įōąą╚²─ĻŲ┌┤¾Ņ~┤µå╬─Ļ╗»└¹┬╩2.65%Ż¼Ų┤µĮŅ~Ęų×ķ20╚fį¬Īó30╚fį¬Īó300╚fį¬▓╗Ą╚;ā╔─ĻŲ┌┤¾Ņ~┤µå╬─Ļ╗»└¹┬╩×ķ2.15%ĪŻ▓╗▀^Ż¼Įžų┴2023─Ļ10į┬18╚šŻ¼įōąą╚²─ĻŲ┌┤¾Ņ~┤µå╬Š∙ęč▒╗ōī┘Åę╗┐š(ą┬┐═īŻī┘│²═Ō)Ż¼ā╔─ĻŲ┌▀Ćėą▓┐ĘųŅ~Č╚ĪŻ

ĪĪĪĪ╣╔Ę▌ŃyąąĘĮ├µŻ¼─┐Ū░š¹┤µš¹╚ĪĄ─Č©Ų┌┤µ┐Ņ└¹┬╩╦«ŲĮ▓ó▓╗▒╚ć°ėąŃyąąĖ▀ĪŻĪ░╬ęąą╚╦├±Ä┼š¹┤µš¹╚ĪĄ─Æņ┼Ų─Ļ└¹┬╩╩Ū╬Õ─ĻŲ┌2.25%Ż¼╚²─ĻŲ┌2.20%Ż¼ā╔─ĻŲ┌1.85%ĪŻĪ▒šą╔╠Ńyąą╣żū„╚╦åTĖµįVĮøØ·ī¦ł¾ėøš▀Ż¼Ī░┐╔ęį┐╝æ]╬ęąąĄ─╠ž╔½┤µ┐ŅĪ«į┬į┬┤µĪ»ĪŻę╗µI║×╝sķ_═©║¾Ż¼įOų├ĮŅ~Īó╚šŲ┌Ż¼├┐į┬ūįäė┤µ╚ļĪŻ3─Ļ║¾į┬į┬ėąÕX╗©Ż¼├┐į┬▒ŠŽóūįäė╚ļ┘~ĪŻĪ▒

ĪĪĪĪšą╔╠Ńyąą╠ß╩ŠŻ¼įōąąĪ░į┬į┬┤µĪ▒«aŲĘ«öŪ░─Ļ└¹┬╩2.65%Ż¼┤µ╚ļ─Ļ└¹┬╩ļSąąŠ═╩ąŻ¼┐╔─▄┤µį┌ūā╗»Ż¼šłęį├┐į┬┤µ╚ļ«ö╚šĄ─īŹļH«aŲĘ└¹┬╩×ķ£╩ĪŻ

ĪĪĪĪ╣╔Ę▌ąąČ╠Ų┌┤µ┐Ņ└¹┬╩Ė▀

ĪĪĪĪ─Ū├┤Ż¼į┌┤µ┐Ņ└¹┬╩Ž┬ąąų▄Ų┌Ż¼──ę╗ŅÉŃyąąŽ┬ĮĄĘ∙Č╚Ė³┤¾?──ą®Ńyąą┤µ┐Ņ└¹┬╩ŽÓī”ā×ä▌▀Ćį┌─ž?

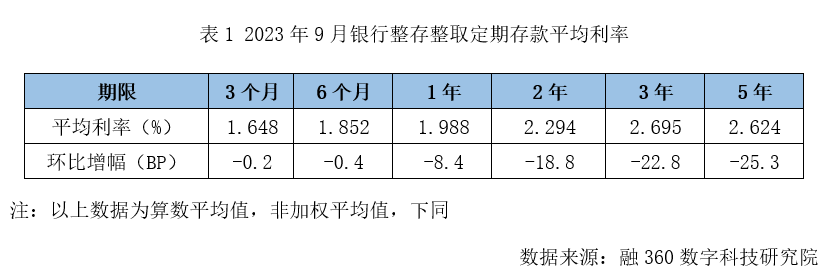

ĪĪĪĪĖ∙ō■╚┌360öĄūų┐Ų╝╝蹊┐į║▒O£yĄ─öĄō■’@╩ŠŻ¼Į±─Ļ9į┬Ż¼Ńyąąš¹┤µš¹╚Ī┤µ┐Ņ3éĆį┬Ų┌ŲĮŠ∙└¹┬╩×ķ1.648%Ż¼6éĆį┬Ų┌ŲĮŠ∙└¹┬╩×ķ1.852%Ż¼1─ĻŲ┌ŲĮŠ∙└¹┬╩×ķ1.988%Ż¼2─ĻŲ┌ŲĮŠ∙└¹┬╩×ķ2.294%Ż¼3─ĻŲ┌ŲĮŠ∙└¹┬╩×ķ2.695%Ż¼5─ĻŲ┌ŲĮŠ∙└¹┬╩×ķ2.624%ĪŻ

ĪĪĪĪÅ─└¹┬╩Łh▒╚ūā╗»üĒ┐┤Ż¼ļSų°9į┬│§ć°ėąŃyąąę²ŅIĄ─ę╗▓©┤µ┐Ņ└¹┬╩Ž┬ĮĄŻ¼9į┬š¹¾wČ©Ų┌┤µ┐ŅĖ„Ų┌Ž▐ŲĮŠ∙└¹┬╩Š∙│÷¼FŽ┬Ą°Ż¼ųąķLŲ┌┤µ┐Ņ└¹┬╩Ž┬Ą°Ę∙Č╚ūŅ┤¾ĪŻöĄō■’@╩ŠŻ¼9į┬3éĆį┬Ų┌Č©Ų┌┤µ┐ŅŽ┬Ą°0.2BPŻ¼6éĆį┬Ų┌Ž┬Ą°0.4BPŻ¼1─ĻŲ┌Ž┬Ą°8.4BPŻ¼2─ĻŲ┌Ž┬Ą°18.8BPŻ¼3─ĻŲ┌Ž┬Ą°22.8BPŻ¼5─ĻŲ┌Ž┬Ą°25.3BPĪŻ

ĪĪĪĪĪ░Å─▓╗═¼ŅÉą═Ńyąą└¹┬╩š{š¹ŪķørüĒ┐┤Ż¼ć°ėąŃyąąĪó╣╔Ę▌ųŲŃyąą3éĆį┬Īó6éĆį┬Ų┌┤µ┐Ņ└¹┬╩╗∙▒Šø]ėąš{š¹Ż¼Ųõ╦¹Ų┌Ž▐Š∙š¹¾wŽ┬š{;│Ū╔╠ąąĪó▐r╔╠ąąĖ„Ų┌Ž▐┤µ┐Ņ└¹┬╩Š∙Ž┬š{ĪŻĪ▒äóŃyŲĮĘų╬÷Ż¼ę╗─Ļ╝░ęį╔ŽųąķLŲ┌┤µ┐ŅŻ¼ć°ėąŃyąąĪó╣╔Ę▌ųŲŃyąą└¹┬╩ĮĄĘ∙ę¬┤¾ė┌│Ū╔╠ąąĪó▐r╔╠ąąĪŻ└¹┬╩š{š¹ų«║¾Ż¼─┐Ū░╣╔Ę▌ųŲŃyąą3éĆį┬Īó6éĆį┬Ų┌┤µ┐Ņ└¹┬╩š¹¾w╦«ŲĮūŅĖ▀Ż¼│Ū╔╠ąąĪó▐r╔╠ąąę╗─Ļ╝░ęį╔Ž┤µ┐Ņ└¹┬╩╦«ŲĮ▌^Ė▀ĪŻ

ĪĪĪĪ┤µ┐Ņ│╔▒Šš{ĮĄäė┴”ūŃ

ĪĪĪĪĮøØ·ī¦ł¾ėøš▀ūóęŌĄĮŻ¼į┌┤µ┐Ņ«aŲĘ└¹┬╩š{š¹Ą─═¼ĢrŻ¼┤¾Ņ~┤µå╬└¹┬╩ę▓│÷¼Fš¹¾wŽ┬š{ĪŻ

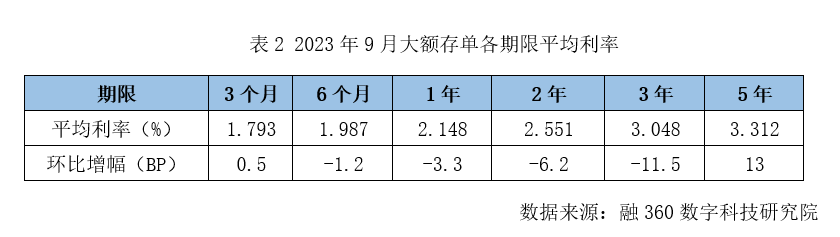

ĪĪĪĪĖ∙ō■╚┌360öĄūų┐Ų╝╝蹊┐į║▒O£yöĄō■Ż¼Į±─Ļ9į┬░ląąĄ─┤¾Ņ~┤µå╬3éĆį┬Ų┌ŲĮŠ∙└¹┬╩×ķ1.793%Ż¼6éĆį┬Ų┌ŲĮŠ∙└¹┬╩×ķ1.987%Ż¼ę╗─ĻŲ┌ŲĮŠ∙└¹┬╩×ķ2.148%Ż¼Č■─ĻŲ┌ŲĮŠ∙└¹┬╩×ķ2.551%Ż¼╚²─ĻŲ┌ŲĮŠ∙└¹┬╩×ķ3.048%Ż¼╬Õ─ĻŲ┌ŲĮŠ∙└¹┬╩×ķ3.312%ĪŻ

ĪĪĪĪŁh▒╚š{ĮĄĘ∙Č╚üĒ┐┤Ż¼ŽÓ▒╚8į┬Ż¼9į┬┤¾Ņ~┤µå╬╚²─ĻŲ┌└¹┬╩ĮĄĘ∙ūŅ┤¾Ż¼Ž┬Ą°11.5BPĪŻ┴Ē═ŌŻ¼6éĆį┬Ų┌Ž┬Ą°1.2BPŻ¼ę╗─ĻŲ┌Ž┬Ą°3.3BPŻ¼Č■─ĻŲ┌Ž┬Ą°6.2BPĪŻ

ĪĪĪĪī”ė┌┤µ┐Ņ└¹┬╩š{š¹Ą─äė┴”Ż¼äóŃyŲĮį┌Įė╩▄ĮøØ·ī¦ł¾ėøš▀▓╔įLĢrĘų╬÷Ż¼Ńyąą┤µ┐Ņ│╔▒Š┬╩ŠėĖ▀▓╗Ž┬Ż¼ĮėŽ┬üĒŃyąą├µ┼RĄ─Žó▓Ņē║┴”Ė³┤¾Ż¼░┤Įę┘J┐Ņų├ōQĪó╠ž╩Ōį┘╚┌┘Yé∙Ą─░ląąĪóŃyąąų¦│ųĄžĘĮš■Ė«é∙äšų├ōQĄ╚Č╝īóī¦ų┬Ńyąą┘Y«a╩šęµ┬╩Ž┬ąąŻ¼Žó▓Ņē║┴”īóé„ī¦ų┴┤µ┐ŅČ╦Ż¼┤µ┐Ņ│╔▒Šę▓ąĶę¬▀Mę╗▓Įš{ĮĄĪŻ

ĪĪĪĪį┌śIā╚īŻ╝ę┐┤üĒŻ¼▒Š▌åŃyąąš{ĮĄĄ─ų„ę¬╩ŪųąķLŲ┌┤µ┐Ņ└¹┬╩Ż¼ę▓╩Ū×ķ┴╦Ę└ų╣┤µ┐ŅČ©Ų┌╗»ĪóķLŲ┌╗»┌ģä▌Ż¼ę╗ĘĮ├µųąķLŲ┌┤µ┐Ņ│╔▒ŠīóŽ┬ĮĄŻ¼┴Ēę╗ĘĮ├µę²ī¦ā”æ¶┘YĮŽ“ųąČ╠Ų┌┤µ┐Ņ▐DęŲĪŻ